PrivateFinance

PrivateFinance

Говорит о том, что фондовый рынок США

Сильно переоценён!

Введение

Индикатор Баффета – это отношение общей оценки фондового рынка США к ВВП.

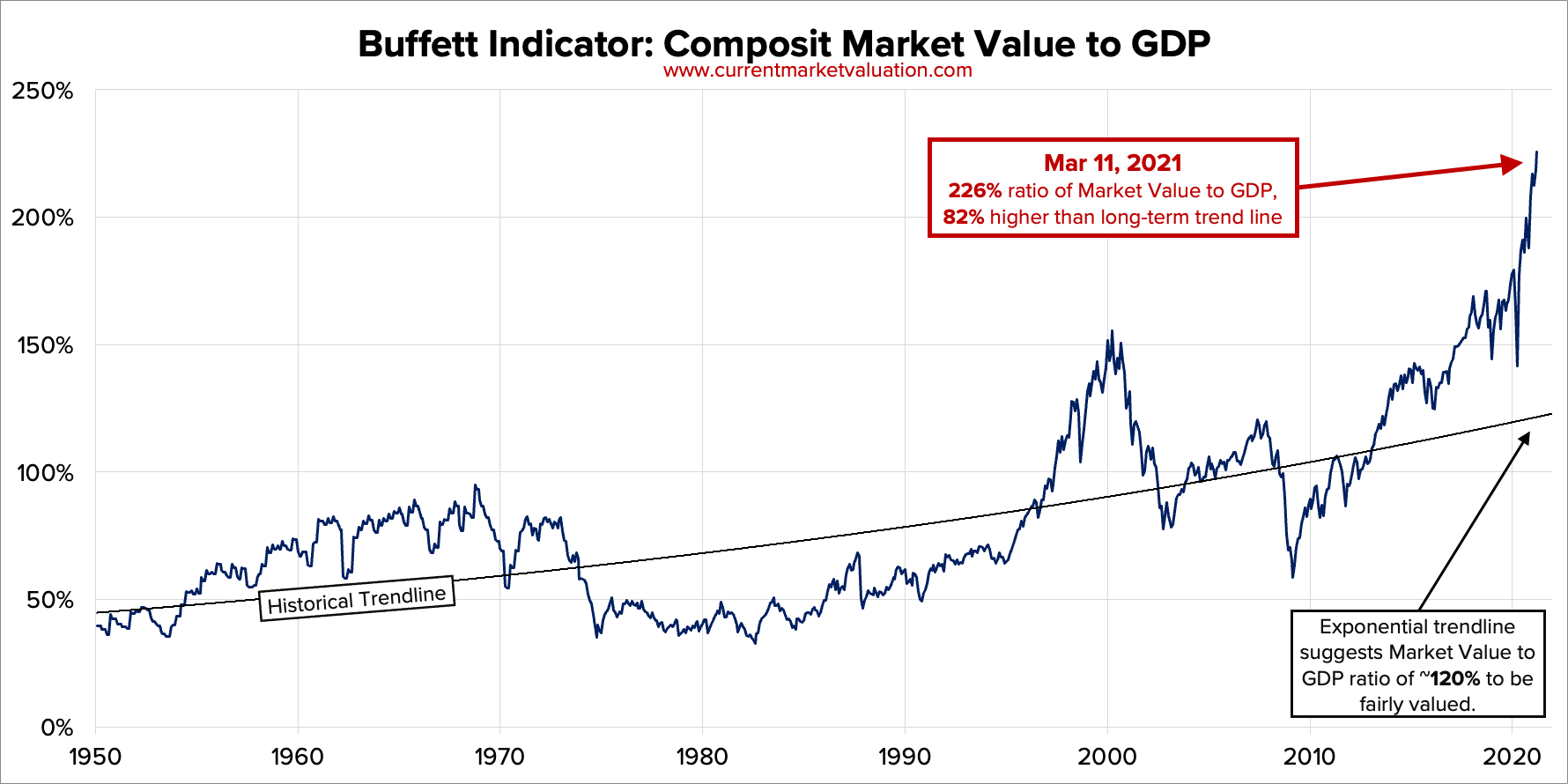

По состоянию на 11 марта 2021 года мы рассчитываем индикатор Уоррена Баффета следующим образом

- Совокупная рыночная стоимость США: 49,5 трлн долларов США.

- Годовой ВВП за текущий квартал (оценка): 21,9 трлн долларов США.

- Индикатор Баффета: 49,5 трлн долларов ÷ 21,9 трлн долларов = 226%.

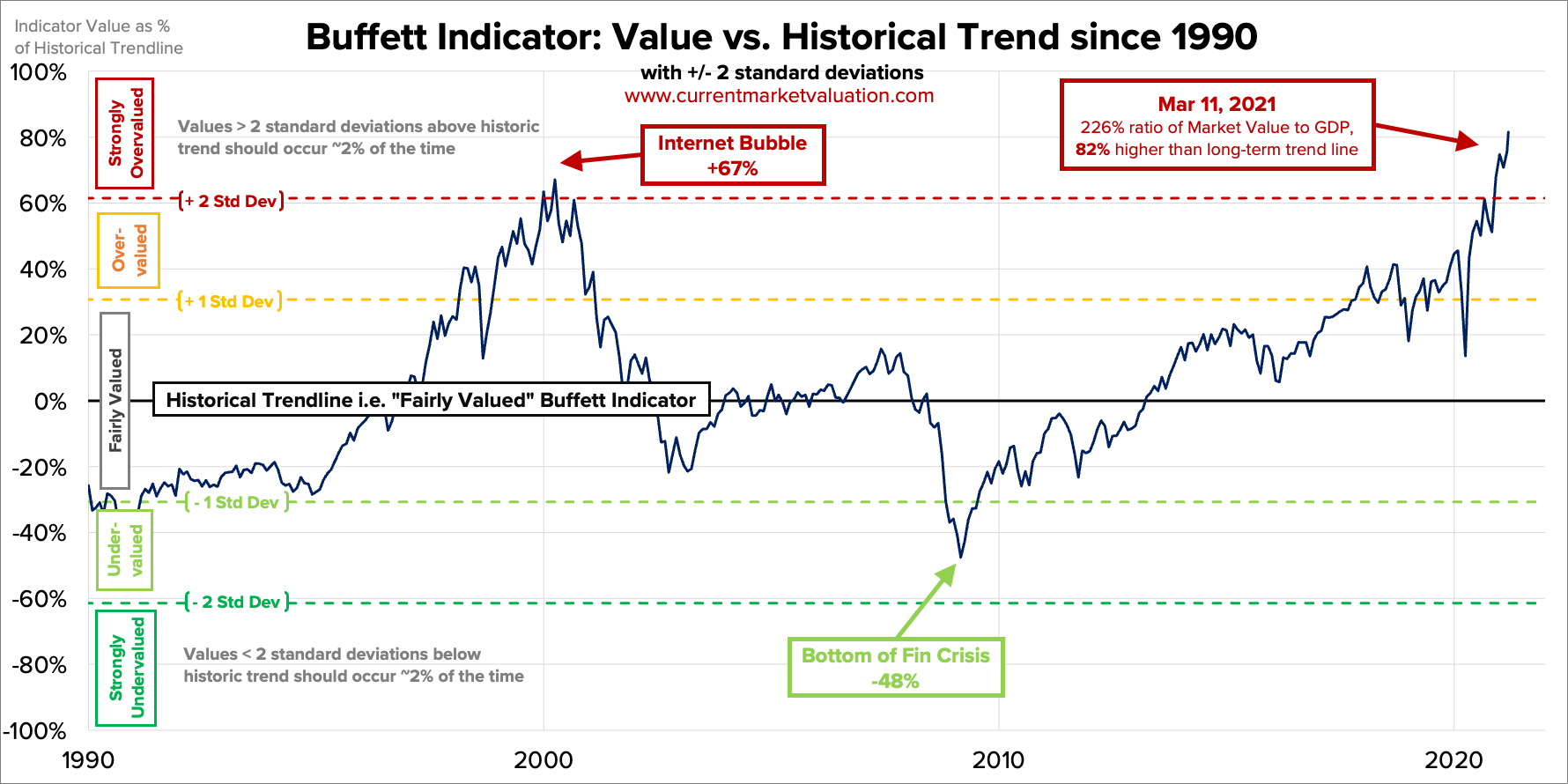

По нашим расчётам, в настоящее время он на 80% (или около 2,65 стандартных отклонений) выше исторического среднего значения, и это говорит о том, что рынок сильно переоценён. Это рекордный исторический максимум.

Тем не менее, учитывая, что процентные ставки находятся на исторических минимумах, есть основания подозревать, что в данном случае выражение «на этот раз все по-другому» может оказаться правдой.

Ниже приведён исторический график индикатора Баффета – его можно прокручивать для получения более подробного анализа и информации о наших источниках данных и методологии.

Теория и данные

Индикатор Баффета – это отношение общей оценки фондового рынка США к ВВП. Он назван в честь Уоррена Баффета, который говорил, что это соотношение является лучшим показателем того, где находятся оценки в любой момент времени. (Позже Баффетт отказался от этих комментариев, не решаясь назвать какой-то один показатель всеобъемлющим или стабильно работающим на длительном промежутке времени, но этому соотношению по-прежнему приписывается его имя).

Чтобы рассчитать это соотношение, нам нужны данные по обоим показателям: общей стоимости рынка и ВВП.

Общая стоимость рынка

Наиболее распространённым способом измерения совокупной стоимости американского фондового рынка является индекс Wilshire 5000. Эта информация доступна непосредственно на сайте Wilshire с ежемесячными данными начиная с 1971 года и ежедневными начиная с 1980 года.

Индекс Wilshire разработан таким образом, что увеличение индекса на 1 пункт соответствует увеличению рыночной капитализации США на 1 миллиард долларов. С самого начала это соотношение 1:1 начало немного колебаться, и по данным Wilshire, по состоянию на декабрь 2013 года увеличение индекса на 1 пункт соответствовало увеличению на 1,15 млрд долларов.

Мы корректируем данные до начала периода (и проецируем в будущее), чтобы компенсировать эти колебания. Например, индекс Wilshire за сентябрь 2020 года в размере 35 807 соответствует реальной общей рыночной капитализации в 42,27 трлн долларов США.

Чтобы получить данные до 1970 года (где нет данных индекса Wilshire) мы используем финансовые отчёты типа Z.1, содержащие информацию о нефинансовых корпоративных бизнес-структурах и корпоративных акциях, опубликованные Федеральной резервной системой, которая даёт ежеквартальную оценку общей рыночной стоимости вплоть до 1945 года.

Чтобы соединить наборы данных, мы индексируем данные Z.1 так, чтобы они соответствовали исходной точке Wilshire 1970 года.

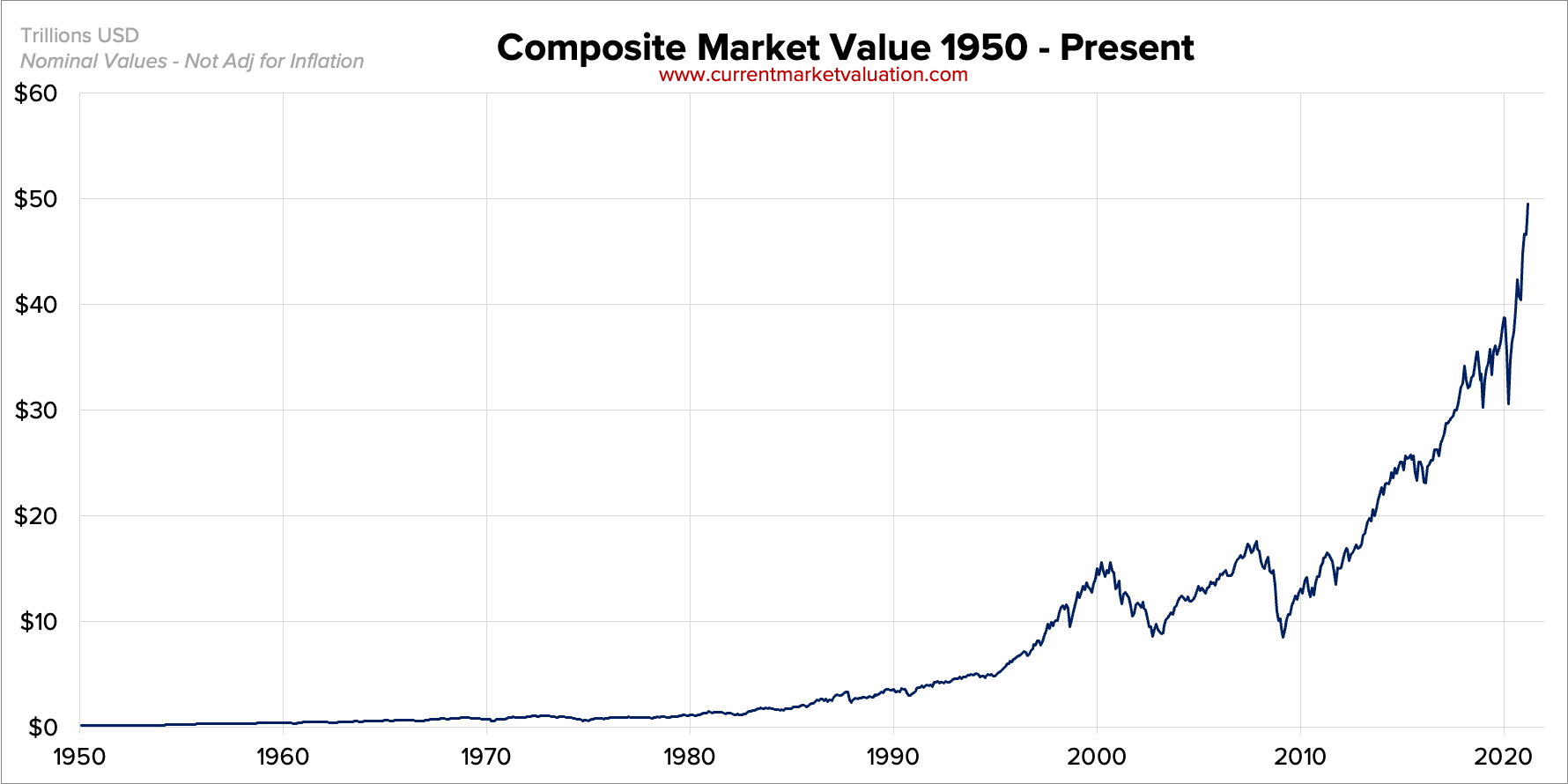

В совокупности всё это позволяет составить набор данных о стоимости фондового рынка США, показанный ниже. Наша оценка текущей совокупной стоимости фондового рынка США – 49,5 трлн долларов.

Рис. 1. Общая совокупная стоимость рынка.

Читайте также 5 лучших приложений для отслеживания дивидендов, которые вы должны использовать

ВВП

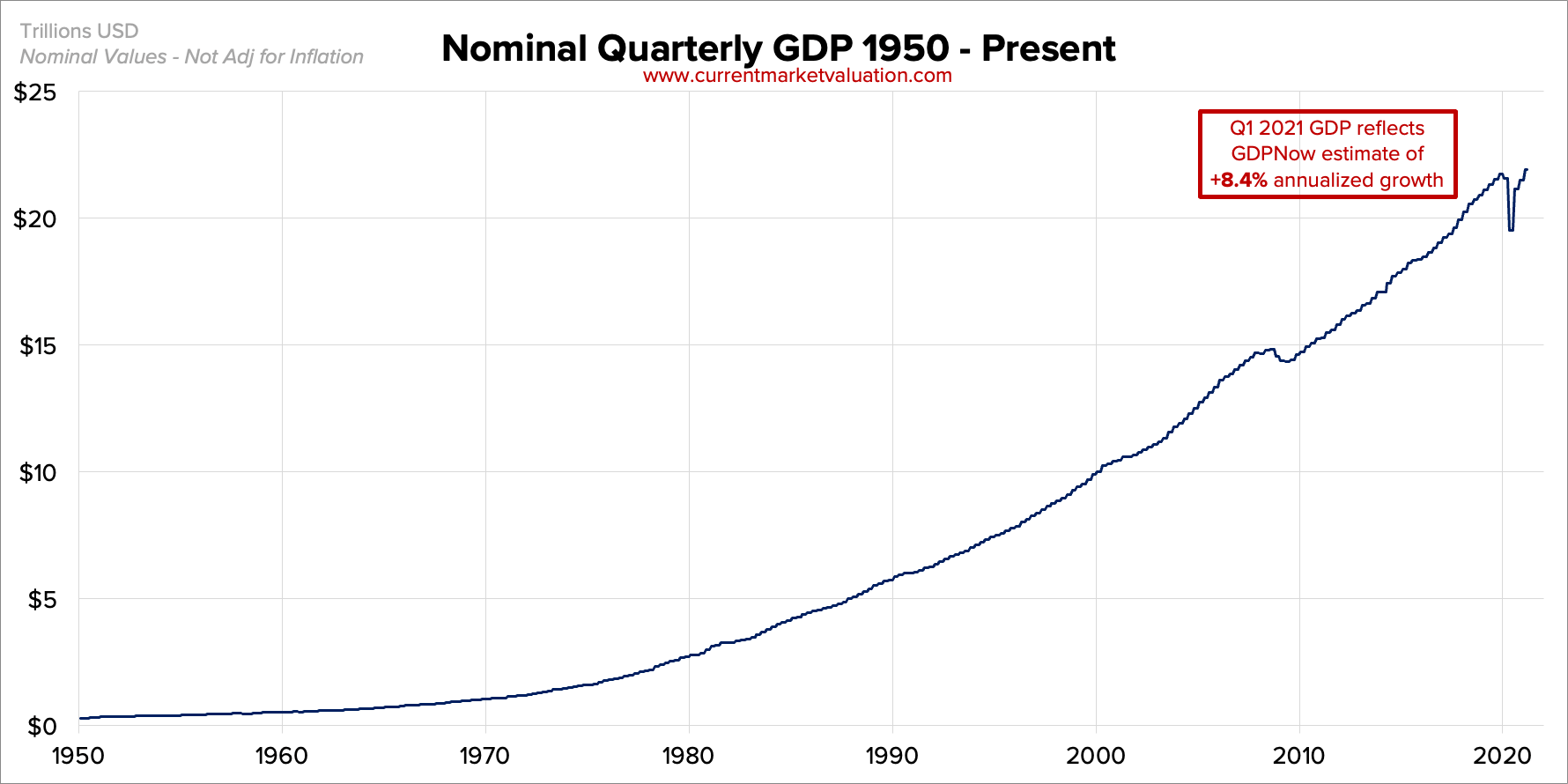

Валовой внутренний продукт (ВВП) представляет совокупный объём производства экономики США. Его измерением ежеквартально занимается Бюро экономического анализа правительства США.

ВВП является статическим измерением предшествующей экономической активности – он не прогнозирует будущее, а также не включает в себя никаких ожиданий и оценок будущей экономической активности или экономического роста. ВВП рассчитывается и публикуется ежеквартально, с просрочкой в несколько месяцев, так что к моменту онлайн-публикации его данные уже являются устаревшими.

Для того чтобы предоставить свежие данные за последний квартал, мы используем самые последние оценки GDPNow, опубликованные Федеральным резервным банком Атланты. Все данные по ВВП являются номинальными и не имеют поправки на инфляцию. Наша оценка текущего значения ВВП (за год) составляет 21,9 трлн долларов. Ниже приведён график с историческими данными ВВП.

Рис. 2. Номинальный квартальный ВВП.

Соотношение этих двух показателей

Учитывая, что фондовый рынок представляет в первую очередь ожидания будущей экономической активности, а ВВП является показателем прошлой экономической активности, соотношение этих двух наборов данных показывает ожидаемый будущий рост по отношению к текущим показателям. По своему характеру этот показатель похож на соотношение PE конкретных акций.

Само собой разумеется, что это соотношение будет сохранять относительную стабильность и медленно увеличиваться с течением времени, поскольку технологии позволяют использовать труд и капитал гораздо более эффективно.

Теперь давайте посмотрим, как изменился индикатор Баффета за последние примерно 75 лет.

Текущие значения и анализ

Если вас интересует историческое отношение общей стоимости рынка к ВВП (индикатор Баффета), график представлен ниже.

Рис. 3. Общая стоимость рынка к ВВП.

На приведённом выше графике линия экспоненциальной регрессии показывает естественный темп роста индикатора. Мы видим восходящий исторический тренд, то есть, ожидания будущего роста со временем росли быстрее, чем сама экономика. В этом есть смысл, поскольку технический прогресс обеспечивает экспоненциальную отдачу.

Детрендинг

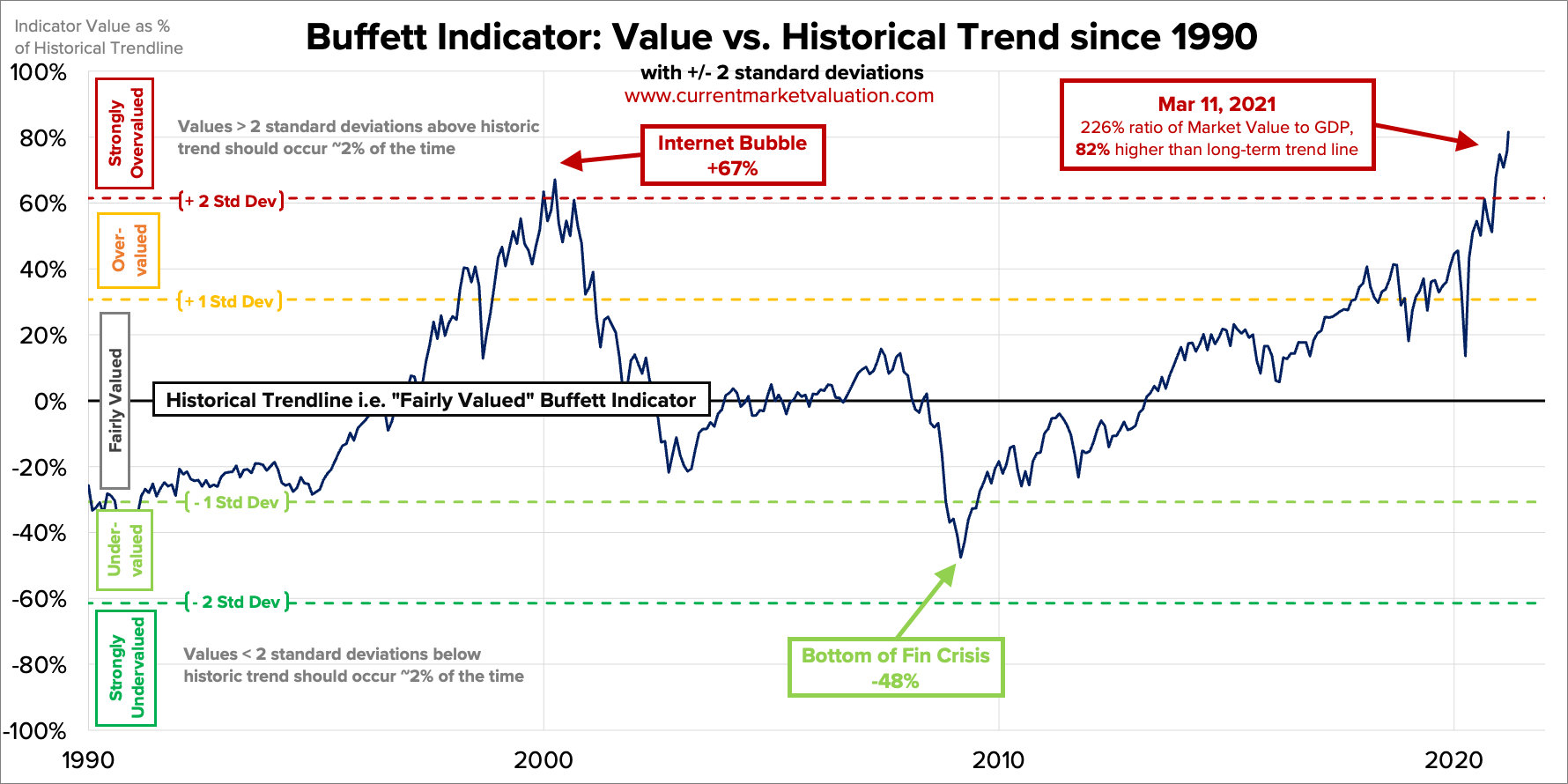

Чтобы сделать контекст нашей текущей позиции более ясным, мы можем провести горизонтальную линию регрессии и записать данные в положительных или отрицательных процентах от этого исторического среднего значения. Результат приводится ниже вместе с полосами, показывающими стандартное отклонение «+/-«.

В общих словах, около 70% времени индикатор Баффета находится в пределах стандартного отклонения «+/- 1«, а 98% времени он находится в пределах «+/- 2» от среднего значения.

Рис. 4. Общая стоимость рынка к ВВП при детрендинге стандартного отклонения.

И, наконец, ниже приведён тот же график, но с данными только за последние двадцать лет, так что недавняя рыночная активность видна более ясно.

Рис. 5. Общая стоимость рынка к ВВП при детрендинге стандартного отклонения (последние данные).

Итог

Текущее отношение рынка к ВВП на 80% выше среднего исторического значения и считается сильно переоценённым.

Читайте также Шесть предложенных экспертами инвестиционных портфелей, которые вы можете собрать уже сегодня

Индикатор Баффета – критика

Конечно, важно отметить, что ни один показатель не может быть иллюстративным для всего рынка. Основная критика в отношении использования индикатора Баффета в качестве оценочного показателя (особенно в 2021 году, когда он используется для оправдания переоцённости рынка) связана с тем, что он не учитывает состояние рынков других активов, кроме акций.

На самом деле, есть много различных классов активов, которые нужно учитывать и оценивать при распределении инвестиционного портфеля, например, корпоративные облигации, недвижимость и товарные активы.

Главным вопросом на повестке дня является рынок облигаций, выраженный в процентных ставках. Если говорить очень упрощённо, облигации представляют собой актив с более низким уровнем риска, который является альтернативой акциям, и эти два вида активов тесно взаимосвязаны.

Обзор процентных ставок выглядит следующим образом. Когда процентные ставки высокие, облигации приносят инвесторам достаточно высокую доходность, что снижает спрос (и цены) на более рискованные акции. Кроме того, при более высоких процентных ставках бизнесу становится дороже занимать деньги, что затрудняет финансирование роста.

То есть любой бизнес, который берёт кредиты, будет вынужден платить относительно более высокие проценты и, следовательно, получит меньше прибыли. И опять же, снижение прибыли приводит к падению цен на акции. Обратное тоже верно. При низких процентных ставках инвесторы получают меньше денег по облигациям, что снижает спрос на них и повышает цены акций по отношению к облигациям.

Низкие процентные ставки облегчают корпорациям заимствование денег для финансирования роста. Процентные платежи корпораций при этом будут низкими, а прибыль – высокой. В принципе, можно сказать так – если процентные ставки высоки, акции падают. Если процентные ставки низкие, акции растут.

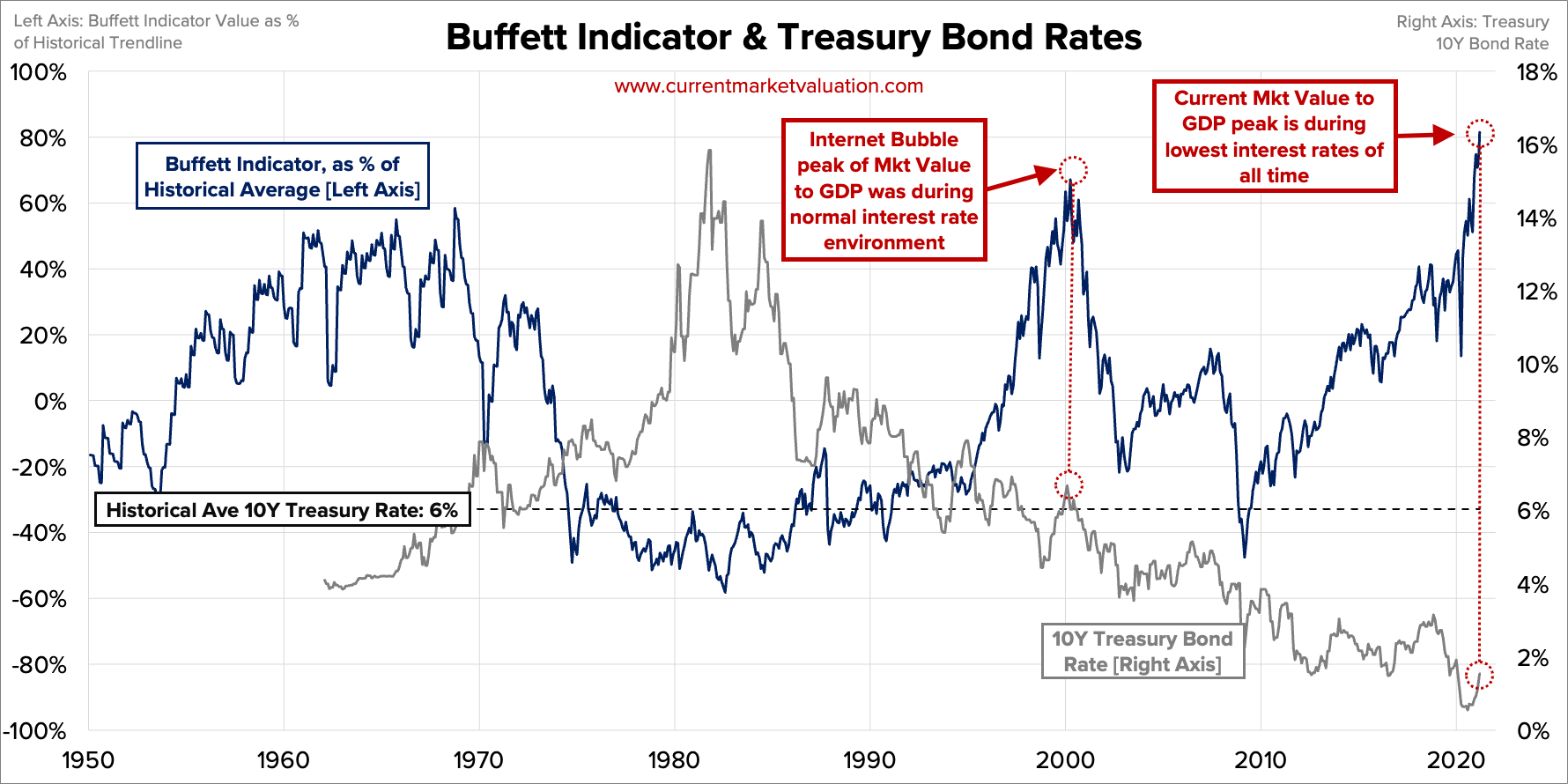

Процентные ставки сегодня ниже, чем когда-либо. Ниже приведен график, показывающий процентную ставку по десятилетним казначейским облигациям США. Это самая стандартная облигация, и в последние 50 лет процентная ставка по ней составляла в среднем 6%.

Во время пика пузыря «доткомов» (когда индикатор Баффета был очень высоким) ставка по десятилетним казначейским облигациям была немного выше среднего уровня (около 6,5%), то есть, процентные ставки не давали фондовому рынку нужной поддержки.

Сегодня индикатор Баффета находится примерно на том же расстоянии от своего исторического среднего значения, что и во время пузыря «доткомов«, но процентные ставки находятся на рекордно низком уровне, около 1%. Это можно истолковать так: во время пузыря «доткомов» у инвесторов в акции были другие хорошие варианты для вложения денег, но они всё равно безрассудно вкладывали их в акции.

В то время как сегодня инвестиции в облигации приносят так мало прибыли, что вы можете фактически оказаться в минусе из-за инфляции. В 2021 году инвесторам приходится где-то искать доходность, а низкие процентные ставки заставляют их искать эту доходность в более рискованных активах, эффективно накачивая фондовый рынок.

Хотя это не оправдывает высокий индикатор Баффета на каком-либо фундаментальном основании, но все же позволяет предположить, что рынок сегодня вряд ли рухнет так быстро, как в 2000 году, и что у него могут быть причины оставаться на аномально высоком уровне до тех пор, пока процентные ставки остаются аномально низкими.

Рис. 6. Индикатор Баффета и ставки по казначейским облигациям.

Над статьями работает команда авторов, переводчиков и редактор. На сайте команда Privatefinance.biz публикует информационные статьи, обзоры, рейтинги, гайды о торговле на финансовых рынках и инвестировании, рекомендации по выбору брокера и инструментов инвестирования, актуальные новости из мира финансов.

Почта для связи с нами: [email protected]

Рекомендуемые брокеры:

| Брокер | Регуляция | Открыть счет |

|---|---|---|

| CySEC ICF IFSC ЦРФИН | Открыть счет! | |

| FCA | Открыть счет! | |

| SVGFSA | Открыть счет! |