PrivateFinance

PrivateFinance

Исследование экспоненциально взвешенной скользящей средней

Волатильность является наиболее распространённым способом измерения риска, но она тоже имеет несколько оттенков.

В предыдущей статье мы выяснили, как рассчитать простую историческую волатильность.

Читайте также

В данной статье мы внесём исправления, касающиеся простой волатильности, и обсудим экспоненциально взвешенную скользящую среднюю (EWMA).

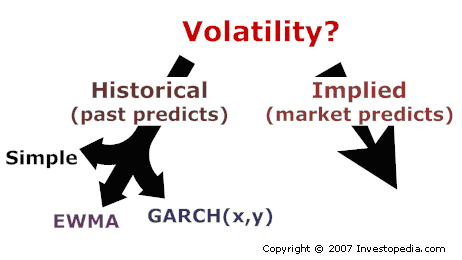

Историческая и подразумеваемая волатильность

Во-первых, давайте посмотрим на эти параметры немного отстранённо. Существует два популярных подхода: историческая и подразумеваемая (или имплицитная) волатильность.

Исторический подход предполагает, что прошлое является прологом к настоящему; аналитики измеряют исторические данные в надежде, что они имеют предиктивное значение.

С другой стороны, подразумеваемая волатильность игнорирует историю; в этом случае прогноз волатильности является обусловленым текущими рыночными ценами.

При этом аналитики надеются, что рынок всё лучше знает, и что рыночная цена содержит консенсусную оценку волатильности, хотя и косвенно.

Если мы сосредоточимся только на трех исторических подходах (на иллюстрации слева), то у них можно заметить два общих этапа

- Вычисление серий периодически повторяющихся отклонений.

- Применение схемы добавления весовых коэффициентов.

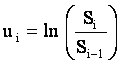

Сначала вычисляем периодические отклонения. Обычно это серия отклонений за день, где результаты постоянно комбинируются.

Для каждого дня используется запись отношения цен акций (т. е. сегодняшняя цена делится на вчерашнюю и так далее).

Это даёт серию дневных отклонений от ui до ui-m, в зависимости от того, период длиной во сколько дней (m = дни) мы измеряем.

Это подводит нас ко второму этапу. Здесь эти три подхода отличаются друг от друга.

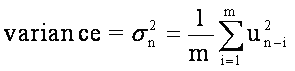

В предыдущей статье мы показали, что, если принять несколько приемлемых упрощений, простая дисперсия является средним значением отклонений в квадрате:

Обратите внимание, что при этом суммируется каждое из периодических отклонений, а затем это общее число делится на количество дней или наблюдений (m).

Таким образом, это всего лишь среднее значение квадратов периодических отклонений. Иными словами, всем квадратам отклонений присваивается равный вес.

Поэтому, если коэффициент alpha (a) является весовым фактором (например, a = 1/m), то простая дисперсия выглядит примерно так:

EWMA исправляет недостатки простой дисперсии.

Слабость этого подхода заключается в том, что все отклонения получают одинаковый вес.

Вчерашнее (совсем недавнее) значение оказывает не больше влияния на дисперсию, чем результаты за прошлый месяц.

Эта проблема решается с помощью экспоненциально взвешенной скользящей средней (EWMA), в которой более поздние значения имеют больший вес для дисперсии.

Экспоненциально взвешенная скользящая средняя (EWMA) вводит параметр «лямбда«, который также называется параметром сглаживания. Значение «лямбда» должно быть меньше единицы.

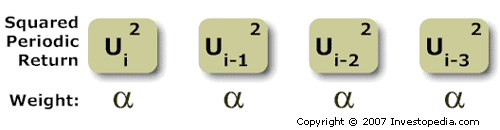

При этом, вместо равных весовых коэффициентов, каждый квадрат отклонения взвешивается с помощью особого множителя следующим образом:

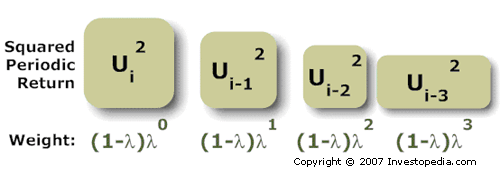

Например, компания RiskMetricsTM, которая занимается управлением финансовыми рисками, обычно использует «лямбда» 0,94, или 94%.

В этом случае первому (самому недавнему) квадрату периодического отклонения присваивается коэффициент (1-0,94)(0,94)0 = 6%.

Следующий квадрат отклонения – это просто лямбда-множитель предыдущего веса; в данном случае 6% умножается на 94% = 5,64%. А вес третьего дня равен (1-0,94)(0,94)2 = 5,30%.

В этом смысл термина «экспоненциальных» в EWMA: вес каждого дня является фиксированным множителем (т.е. лямбда, который всегда должен быть меньше одного) веса предыдущего дня.

Это позволяет добиться того, чтобы дисперсия бала взвешенной или смещенной в сторону более свежих данных. (Чтобы узнать больше, ознакомьтесь с таблицей волатильности Google в формате Excel.)

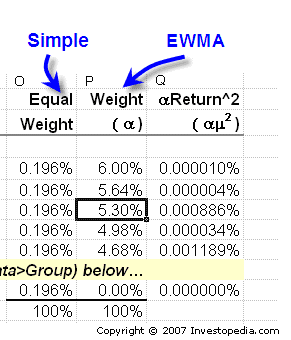

Разница между простой волатильностью и EWMA в случае Google показана ниже.

При расчёте простой волатильности каждому периодическому отклонения присваивается весовой коэффициент 0,196%, как показано в столбце O (у нас было два года данных о цене акций за каждый день.

То есть, 509 дневных отклонений, поэтому 1/509 = 0,196%). Но обратите внимание, что в столбце P элементы имеют весовой коэффициент 6%, затем 5,64%, затем 5,3% и так далее.

Это единственное различие между простой дисперсией и EWMA.

Помните: после суммирования всего ряда (в столбце Q) мы получим дисперсию, которая является квадратом стандартного отклонения.

Если нам нужно вычислить волатильность, необходимо будет взять квадратный корень этой дисперсии.

В чем разница в дневной волатильности между дисперсией и EWMA в случае Google?

Это важно учитывать: простая дисперсия показывает нам суточную волатильность 2,4%, но EWMA демонстрирует суточную волатильность всего 1,4% (подробности в таблице).

По-видимому, волатильность Google успокоилась совсем недавно, поэтому высокий размер простой дисперсии является искусственным.

Сегодняшняя дисперсия является производной от дисперсии предыдущего дня

Вы могли заметить, что нам нужно вычислить длинную серию экспоненциально уменьшающихся весовых коэффициентов.

Мы не будем здесь заниматься математикой, но одно из лучших свойств EWMA заключается в том, что весь ряд удобно сводится к рекурсивной формуле:

![]()

Термин «рекурсивная» означает, что сегодняшняя дисперсия зависит от дисперсии предыдущего дня (т. е. является её функцией).

Вы также можете найти эту формулу в электронных таблицах, и она даёт тот же результат, что и длинные расчёты вручную!

В нем говорится: сегодняшняя дисперсия (по EWMA) равна вчерашней дисперсии (с весовым коэффициентом «лямбда«) плюс вчерашний квадрат отклонения (с весовым коэффициентом «один минус лямбда«).

Обратите внимание, что мы просто объединили два термина: вчерашняя взвешенная дисперсия и квадрат вчерашнего взвешенного отклонения.

Тем не менее, «лямбда» является параметром сглаживания.

Более высокий показатель «лямбда» (например, 94%,как у RiskMetric) указывает на более медленный спад в серии – в относительном выражении у нас будет больше точек данных в серии, и они будут уменьшаться медленнее.

С другой стороны, если уменьшить показатель «лямбда«, мы получим более высокий уровень спада: весовые коэффициенты уменьшаются быстрее и, в качестве прямого результата быстрого спада, используется меньшее количество точек данных.

(В электронной таблице «лямбда» является входным параметром, поэтому вы можете поэкспериментировать с его чувствительностью).

Итог

Волатильность – это мгновенное стандартное отклонение акции и наиболее распространённый способ измерения риска.

Она также представляет собой квадратный корень дисперсии. Дисперсию можно измерить исторически или имплицитно (подразумеваемая волатильность).

При измерении по историческому принципу самым популярным методом является простая дисперсия.

Но слабость использования простой дисперсии заключается в том, что все отклонения получают одинаковый вес.

Таким образом, мы сталкиваемся с классическим компромиссом: нам всегда хочется иметь больше данных, но чем больше мы используем данных, тем больше наши вычисления разбавляются удалёнными (менее релевантными) данными.

Экспоненциально взвешенная скользящая средняя (EWMA) исправляет проблемы простой дисперсии, присваивая вес отдельным периодическим отклонениям.

Таким образом, мы сможем использовать больший размер выборки, но также придаём больший вес относительно недавним результатам.

Возможно вам также будет интересно прочитать статьи

Семнадцать советов по торговле на Forex, которые вам нужно начать использовать уже сегодня

Над статьями работает команда авторов, переводчиков и редактор. На сайте команда Privatefinance.biz публикует информационные статьи, обзоры, рейтинги, гайды о торговле на финансовых рынках и инвестировании, рекомендации по выбору брокера и инструментов инвестирования, актуальные новости из мира финансов.

Почта для связи с нами: [email protected]

Рекомендуемые брокеры:

| Брокер | Регуляция | Открыть счет |

|---|---|---|

| CySEC ICF IFSC ЦРФИН | Открыть счет! | |

| FCA | Открыть счет! | |

| SVGFSA | Открыть счет! |