PrivateFinance

PrivateFinance

Средний истинный диапазон (Average True Range, ATR) – это инструмент, используемый в техническом анализе для измерения волатильности.

Этот индикатор не даёт даже намёка на направление ценового тренда. Он просто измеряет степень волатильности цен в течение дня от максимумов до минимумов.

Упрощённо можно сказать, что для вычисления ATR измеряется диапазон сессии в пипсах, а затем определяется среднее значение этого диапазона для определённого количества сессий.

Например, если использовать дневной график с установленным по умолчанию значением 14, ATR будет показывать средний дневной диапазон за предыдущие 14 дней.

Таким образом, вы получаете текущие данные по волатильности определённой валютной пары. Смысл в том, что большие и увеличивающиеся значения показывают расширяющиеся диапазоны.

Поскольку рынок обычно «дышит«, такое расширение волатильности показывает, как далеко могут пойти цены.

Поэтому многие трейдеры используют ATR как метод определения и ограничения риска в сделках.

Например, если вы обычно держите сделки открытыми как минимум в течение одного дня, вам нужно будет установить стоп-лосс на расстоянии, которое как минимум не меньше одного дневного значения ATR.

Таким образом, во время нормального «дыхания» рынка большая часть движения будет находиться в пределах одного значения ATR.

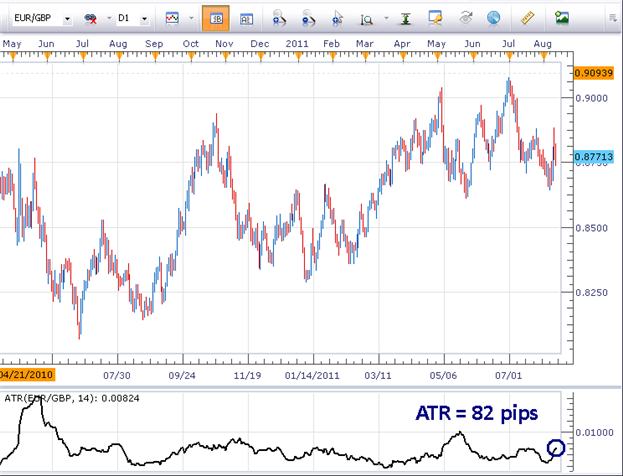

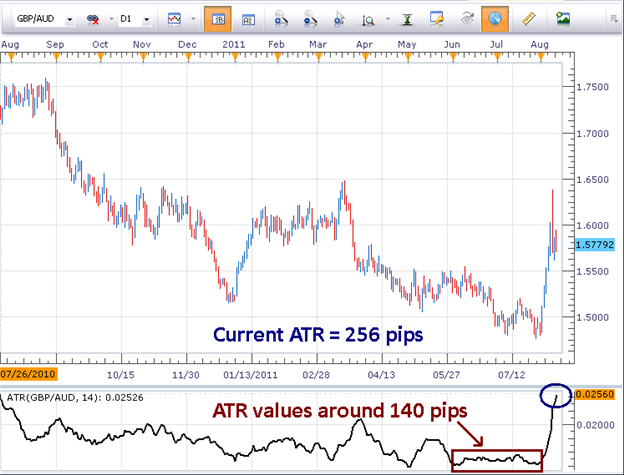

Давайте сравним два разных рынка с разными значениями ATR.

Текущий ATR за 14 дней для EUR/GBP составляет около 82 пипсов, а ATR за те же 14 дней для GBP/AUD более чем в три раза превышает эту сумму и доходит до 256 пипсов.

Таким образом, мы можем понять, почему стандартный стоп на расстоянии в 100 пипсов не является лучшим способом ограничения риска в каждой сделке.

Многие трейдеры просто используют для этой цели значение ATR. То есть, они поставили бы стоп на расстоянии в 82 пипса для сделки по EUR/GBP и 256 пипсов для сделки по GBP/AUD.

Это один из способов связать ваш риск с актуальными реалиями рынка, на котором вы торгуете.

Ещё одним интересным моментом на графиках выше являются значения, которые принимал этот индикатор в последнее время.

Как вы можете видеть в случае EUR/GBP, на протяжении большей части предыдущих 12 месяцев значения ATR не превышали 100 пипсов.

На графике GBP/AUD, в области самой низкой волатильности (красный прямоугольник), значение этого индикатора в среднем равно 140 пипсам.

Очевидно, что волатильность пары GBP/AUD выходит за пределы текущих рыночных условий. Исторически она в 2-3 раза превышает волатильность пары EUR/GBP.

Возможно вам также будет интересно прочитать статьи

Какая связь между рыночной ликвидностью и волатильностью?

Как торговать по индикатору Aroon

Что нужно знать о стратегии определения размера вашей позиции

Над статьями работает команда авторов, переводчиков и редактор. На сайте команда Privatefinance.biz публикует информационные статьи, обзоры, рейтинги, гайды о торговле на финансовых рынках и инвестировании, рекомендации по выбору брокера и инструментов инвестирования, актуальные новости из мира финансов.

Почта для связи с нами: [email protected]

Рекомендуемые брокеры:

| Брокер | Регуляция | Открыть счет |

|---|---|---|

| CySEC ICF IFSC ЦРФИН | Открыть счет! | |

| FCA | Открыть счет! | |

| SVGFSA | Открыть счет! |