PrivateFinance

PrivateFinance

Разбираемся в том, как оцениваются опционы

Формирование цены опциона

Прежде чем окунуться в мир торговли опционами, инвесторы должны как следует изучить факторы, определяющие стоимость опциона.

К ним относятся текущая цена акций, внутренняя стоимость, время до истечения срока действия или срочная стоимость, волатильность, процентные ставки и выплаченные дивиденды.

Есть несколько моделей ценообразования, в которых используются эти параметры для определения справедливой рыночной стоимости опциона.

Из них наиболее популярной является модель Блэка-Шоулза.

По большому счёту опционы ничем не отличаются от любых других инвестиционных инструментов – нужно понимать, что определяет их цену, чтобы эффективно их использовать.

Начнём с основных движущих сил для цены опциона: текущей цены акций, внутренней стоимости, времени до истечения срока действия или значения времени и волатильности.

Что такое текущая цена акций понятно без объяснений. Движение цены акции вверх или вниз оказывает прямое, хоть и не равное, влияние на цену опциона.

Чем выше поднимается цена акции, тем больше вероятность того, что цена опциона колл вырастет, а цена опциона пут упадёт.

Если цена акций упадёт, с ценой опционов пут и колл, скорее всего, произойдёт обратное.

Читайте также Когда нужно продавать опцион пут, а когда опцион колл?

Внутренняя стоимость

Внутренняя стоимость – это сумма, которую принесёт опцион, если привести его в исполнение сегодня.

По сути, внутренняя стоимость – это сумма, на которую цена страйк опциона находится в деньгах (in-the-money).

Это часть цены опциона, которая не теряется с течением времени.

Для вычисления внутренней стоимости опциона пут или колл можно использовать следующую формулу:

Call\ Option\ Intrinsic\ Value = Underlying\ Stock’s\ Current\ Price-Call\ Strike\ Price

Внутренняя стоимость опциона колл = Текущая цена базовой акции − Цена страйка опциона колл

Внутренняя стоимость опциона отражает реальные финансовые преимущества, вытекающие из немедленного приведения в исполнение этого опциона.

По сути, это минимальная стоимость опциона. Опционы, торгующиеся на деньгах или без денег, не имеют внутренней ценности.

Put\ Option\ Intrinsic\ Value = Put\ Strike\ Price-Underlying\ Stock’s\ Current\ Price

Внутренняя стоимость опциона пут = Цена страйка опциона пут – Текущая цена базовой акции

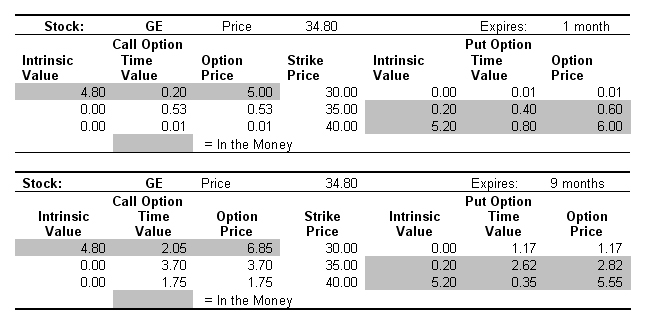

Например, давайте предположим, что акции General Electric (GE) продаются по цене 34,80$.

Опцион GE 30 Call имеет внутреннюю стоимость 4,80$ (34,80$ – 30$ = 4,80$), так как держатель опциона может реализовать свой опцион, чтобы купить акции GE за 30$, а затем развернуться и автоматически продать их на рынке за 34,80$, получив прибыль 4,80$.

В другом примере опцион колл GE 35 имеет нулевую внутреннюю стоимость (34,80$ – 35$ = -0,20$), так как внутренняя стоимость не может быть отрицательной.

В случае опционов пут внутренняя стоимость работает таким же образом.

Например, опцион пут GE 30 имеет нулевую внутреннюю стоимость (30$ – 34,80$ = -4,80$), так как внутренняя стоимость не может быть отрицательной.

С другой стороны, опцион пут GE 35 будет иметь внутреннюю стоимость 0,20$ (35$ – 34,80$ = 0,20$).

Читайте также Полная инструкция по опционной торговле

Срочная стоимость опциона

Срочная стоимость опциона – это сумма, на которую цена опциона превышает его внутреннюю стоимость.

Она напрямую связана с тем, сколько времени осталось до истечения срока действия опциона, а также с волатильностью цены акций.

Формула для расчёта срочной стоимости опциона:

Time\ Value = Option\ Price-Intrinsic\ Value

Срочная стоимость = Цена опциона − Внутренняя стоимость

Чем больше остаётся времени до истечения срока действия опциона, тем больше вероятность того, что опцион окажется в деньгах (прибыльным).

Временная составляющая опциона уменьшается экспоненциально. Формула для вычисления срочной стоимости опциона является довольно сложной.

Как правило, опцион теряет одну треть своей стоимости в течение первой половины своего срока действия и две трети во второй половине.

Эта концепция довольно важна для инвесторов в ценные бумаги, ведь чем меньше времени до истечения срока действия, тем большее движение должно произойти по базовой ценной бумаге, чтобы повлиять на цену опциона.

Срочную стоимость опциона часто также называют его внутренней стоимостью.

Срочная стоимость по своей сути представляет собой премию за риск, которую требует продавец опциона за предоставление покупателю права покупки/продажи акций до даты истечения срока действия опциона.

Это как страховая премия – чем выше риск, тем выше стоимость покупки опциона.

Ещё раз взглянем на пример выше: если GE торгуется за 34,80$, а опцион колл GE 30 с месяцем до истечения срока действия торгуется за 5$, то срочная стоимость опциона равна 0,20$ (5,00$ — 4,80$ = 0,20$).

Между тем, если GE торгуется на уровне 34,80$, опцион колл GE 30, торгующийся за 6,85$ с девятью месяцами до истечения срока действия имеет срочную стоимость в 2,05$. (6,85$ — 4,80$ = 2,05$).

Обратите внимание, что внутренняя стоимость является тем же самым: разница в цене страйка и рыночной стоимости одного и того же опциона является срочной стоимостью.

Срочная стоимость опциона также сильно зависит от волатильности, которую по рыночным прогнозам должна продемонстрировать акция до истечения срока действия опциона.

Для запасов, которые, согласно ожиданиям, не будут сильно двигаться, срочная стоимость опциона будет относительно низкой.

Для более волатильных акций или акций с высокой бетой верно обратное, главным образом из-за неопределённости в отношении цены акций до истечения срока действия опциона.

На рис. 1 можно увидеть пример GE, который мы уже обсуждали.

На нём показана текущая цена GE, несколько цен страйка, а также внутренняя и срочная стоимость опционов пут и колл.

Считается, что акции General Electric имеют низкую волатильность, и для этого примера мы возьмём бету 0,49.

Рис. 1. General Electric (GE).

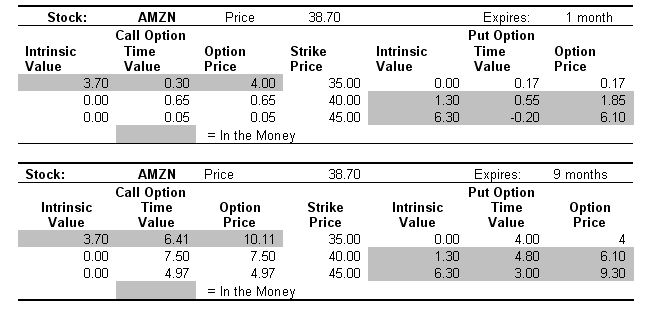

Amazon.com Inc. (AMZN) является очень волатильной акцией с бетой 3,47 (см. рис. 2).

Сравните опцион колл GE 35 с девятью месяцами до истечения срока действия с опционом колл AMZN 40 с девятью месяцами до истечения срока действия.

GE нужно пройти вверх только 0,20$, чтобы оказаться при своих (в безубытке), в то время как AMZN нужно подняться на 1,30$.

Срочная стоимость этих опционов составляет 3,70$ для GE и 7,50$ для AMZN, что говорит о довольно большой премии по опциону AMZN, связанную с высокой волатильностью акций AMZN.

Рис. 2. Amazon.com (AMZN).

Продавец опционов GE не получит большой премии, так как покупатели не ждут, что цена акций будет значительно двигаться.

С другой стороны, продавец опциона AMZN может рассчитывать на получение более высокой премии из-за волатильности акций AMZN.

Как правило, когда рынок считает, что акции будут очень волатильными, срочная стоимость опциона возрастает.

С другой стороны, когда рынок считает, что акции будут не очень волатильными, срочная стоимость опциона падает.

Ожидания рынка в отношении будущей волатильности акций являются ключевым фактором для цены опционов.

Воздействие волатильности в основном является субъективным и с трудом поддаётся количественной оценке.

К счастью, существует несколько калькуляторов, которые помогают оценить волатильность.

Ещё более интересно то, что существует несколько типов волатильности, из которых наиболее заметными являются подразумеваемая и историческая.

Когда инвесторы смотрят на волатильность в прошлом, мы можем говорить о либо исторической, либо статистической волатильности.

Историческая волатильность (HV) помогает определить возможную величину будущих движений базовой акции.

По статистике, две трети всех действий цены акций происходят в пределах плюс или минус одного стандартного отклонения в движении акций за определённый период времени.

Историческая волатильность показывает, насколько волатильным был рынок в прошлом.

Это помогает инвесторам определить, какая цена исполнения лучше всего подходит для выбора конкретной стратегии.

Читайте также Топ 5 книг для опционных трейдеров

Подразумеваемая волатильность – это то, что определяется текущими рыночными ценами и используется в теоретических моделях.

Она помогает установить текущую цену существующего опциона и позволяет трейдерам оценить потенциал сделки.

Читайте также Определение опциона пут

Подразумеваемая волатильность измеряет ожидания трейдеров в отношении будущей волатильности.

Таким образом, подразумеваемая волатильность является показателем текущих настроений рынка.

Эти настроения отражаются в цене опционов, помогая трейдерам оценить будущую волатильность цен опциона и акций на основе текущей цены опциона.

Читайте также Определение опциона колл

Основные данные

Инвестор, который хочет использовать опционы для захвата потенциального перемещения акций, должен понимать, как формируются цены опционов.

Помимо базовой цены акций, ключевыми факторами, определяющими цену опциона, являются его внутренняя стоимость – сумма, на которую цена страйка опциона находится в деньгах – и его срочная стоимость.

Знание текущей и ожидаемой волатильности цены опциона очень важно для любого инвестора, который хочет воспользоваться движением цены акций.

Возможно вам также будет интересно прочитать статьи

Над статьями работает команда авторов, переводчиков и редактор. На сайте команда Privatefinance.biz публикует информационные статьи, обзоры, рейтинги, гайды о торговле на финансовых рынках и инвестировании, рекомендации по выбору брокера и инструментов инвестирования, актуальные новости из мира финансов.

Почта для связи с нами: [email protected]

Рекомендуемые брокеры:

| Брокер | Регуляция | Открыть счет |

|---|---|---|

| CySEC ICF IFSC ЦРФИН | Открыть счет! | |

| FCA | Открыть счет! | |

| SVGFSA | Открыть счет! |