PrivateFinance

PrivateFinance

Maker (MKR) – инвестиционные тезисы. Фундаментальный анализ и оценка

Основная информация/Обзор

MakerDAO, основанный в 2014 году Руне Кристенсеном, является одним из старейших проектов «стейблкоин«.

Запуск состоялся вскоре после привлечения 12 миллионов долларов венчурного финансирования от Andreesen Horowitz и Polychain Capital в декабре 2017 года.

MakerDAO использует модель с двумя токенами: «стейблкоин» Dai, которая имеет тесную привязку к доллару США с относительно низкими колебаниями, и Maker (MKR), который используется для управления и выплаты процентов.

Этот токен MKR действует как псевдо-акция проекта и предназначен для оценки стоимости экосистемы Dai по мере её роста или обесценивания, если риски управляются неправильно.

Задачей проекта MakerDAO является создание системы для получения займов и проведения одноранговых транзакций, которая имеет многие из тех же характеристик, что и Биткоин, такие как минимизация требуемого доверия и сопротивляемость цензуре, сохраняя при этом относительную стабильность, характерную для фиатных валют, таких как доллар США.

Это позволяет избежать сильной зависимости от традиционной финансовой системы и присущих ей проблем.

Читайте также Tezos (XTZ): обзор и возможности получения дохода в 2019 году

Как это работает

Dai создаются с помощью динамической системы, использующей обеспеченные долговые позиции (Collateralized Debt Positions, CDP).

То есть, пользователь может отправить на смарт-контракт Ether, а взамен получает определенное количество Dai на основе установленного залогового коэффициента.

Затем пользователь может потратить эти Dai на что пожелает. Для того, чтобы получить залог обратно, необходимо вернуть полный долг, выраженный в Dai, плюс проценты, которые выплачиваются в MKR и впоследствии сжигаются.

В случае, если стоимость залога опускается ниже определённого порога (ликвидационного коэффициента), залог продаётся для погашения долга, при этом взимается ликвидационный штраф в размере 13%.

Если цена Eth резко упадёт, и суммы залога окажется недостаточно для погашения долга, создаются новые MKR, которые затем продаются, чтобы закрыть CDP.

При наличии остатка залога он возвращается пользователю.

В будущем MakerDAO планирует перейти на систему multi-collateral Dai (MCD), где в качестве обеспечения могут выступать разные активы, не только Eth.

Хотя официальной даты выпуска MCD нет, код для рассмотрения был опубликован в сентябре.

MCD, когда и впустят, будут включать в себя функцию, называемую Dai Savings Rate (DSR), которая:

«создаёт совершенно новые стимулы для балансирования спроса и предложения по Dai. Эта модель позволит более эффективно использовать капитал, при этом выполняя свою основную роль по обеспечению высокого уровня децентрализации и стабильности».

DSR позволяет пользователю заблокировать установленную сумму Dai, чтобы заработать проценты по депозиту.

Он финансируется за счет сборов за стабильность и предоставляет держателям MKR ещё один инструмент влияния на денежно-кредитную политику.

Когда цена опускается Dai ниже 1$, DSR может увеличиться, поэтому пользователи начинают более активно вносить Dai, снижая предложение и приближая рыночную цену к целевому значению 1$.

Другое изменение в MCD заключается в том, что ликвидационная комиссия будет действовать как сбор за стабильность и выплачиваться в MKR, а затем сжигаться, обеспечивая постоянный уровень ценности токенов для существующих держателей MKR.

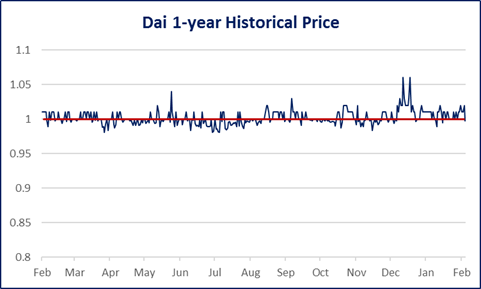

Примечание. Если у кого-то есть доступ к историческим данным по «стабильным монетам«, свяжитесь с нами, поскольку нас интересует более точный статистический анализ цен. (CMC округляет значения до двух знаков после запятой, если цена больше 1,0$)

Поскольку Dai свободно торгуются на открытом рынке, цена подвержена колебаниям.

Тем не менее, на протяжении всей истории монете удаётся сохранять привязку к 1$, становясь более стабильной с течением времени.

Это связано с применением механизма, где пользователям, удерживающим CDP, выгодно покупать Dai, когда цена находится ниже уровня, на котором она была, когда они открывали CDP, что помогает вернуть цену к паритету.

И наоборот, когда цена поднимается выше уровня привязки, пользователям выгодно создавать больше CDP для получения Dai по более высокой цене.

Если происходит событие, которое угрожает всей системе, например, взлом или сильная девальвация залога, запускается процесс под названием «Глобальное урегулирование«, который действует как механизм защиты, гарантирующий, что все держатели Dai и пользователи CDP получат чистую стоимость активов, которая им причитается.

Этот процесс инициируется «глобальными сеттлерами«, которые выбираются держателями MKR.

После его активации создание CDP прекращается, и поток котировок блокируется на текущем уровне для обработки всех претензий.

Затем пользователи могут использовать функцию претензии на платформе Maker, чтобы получить сумму, равную остатку залога в Dai или CDP.

Эти механизмы призваны привить веру в то, что цена Dai останется стабильной на уровне привязки.

Те, кто верит в систему MakerDAO, могут купить токены Dai, когда цена удаляется от уровня привязки, рассчитывая, что в конечном итоге она вернётся к паритету, позволив им получить небольшую прибыль.

Арбитраж также помогает поддерживать привязку до тех пор, пока маржа не станет настолько маленькой, что перестанет приносить прибыль, благодаря чему Dai остаётся «стабильной монетой«.

Читайте также Обзор сети Cosmos: токен АТОМ и «интернет блокчейнов»

Управление

«Понятие доверия в этой системе, не требующей доверия, не исчезло. Оно просто стало диверсифицированным.

Диверсифицированным до такой степени, которой раньше просто нигде не было, за счёт создания портфеля участников, на каждого из которых приходится мизерная часть нашего и без того небольшого ресурса доверия.

Если один или несколько участников утратят доверие, мы всё равно можем полагаться на большинство, сохраняя наше представление о доверии«,

– MakerDAO Governance Framework.

Доверие в этой системе диверсифицируется через токен MKR, который играет жизненно важную роль в эволюции платформы.

Держатели токенов имеют право голосовать за изменения следующих параметров

- Типы CDP. Это может быть CDP с залогом в других активах, не только Eth, или новый набор параметров риска.

- Параметры риска. Потолок долга, коэффициент ликвидации, плата за стабильность, штраф за ликвидацию, ставка DSR.

- Набор оракулов. Это набор нод, которые использует платформа для определения стоимости залога. Держатели MKR решают, кто будет управлять этими нодами, и сколько их должно быть.

- Чувствительность потока котировок. Наибольшее изменение, которое может произойти под влиянием потоков котировок на внутренние значения цен в системе.

- Глобальные сеттлеры (Global Settlers). Это субъекты, которые решают, когда начать глобальное урегулирование.

Владельцы Maker реализуют эти изменения посредством «Активных предложений» (Active Proposals), которые дают корневой доступ для изменения переменных управления.

Одним из видов «Активных предложений» является единичное действие, которое выполняется один раз, а затем контракт удаляется.

Существуют также контракты «Делегированного предложения«, которые постоянно используют корневой доступ для более продвинутых задач.

Любой держатель MKR может проголосовать по этим предложениям, и принимается смарт-контракт с наибольшим количеством голосов.

Следует отметить, что, хотя описанные выше функции предназначены для управления сообществом MakerDAO, существует также юридическое лицо Dai Foundation со значительными полномочиями по принятию решений.

Это стало очевидным, когда было объявлено, что фонд a16z Crypto инвестировал 15 млн долларов, чтобы купить 6% непогашенных MKR.

В объявлении говорится, что:

«На следующем этапе роста MakerDAO получит операционный капитал, три года поддержки сообщества MakerDAO и, самое главное, полную операционную поддержку от команды Andreesen Horowitz a16z из 80 + человек«.

Хотя получение такого рода инвестиций и поддержки от венчурной фирмы высшего уровня, несомненно, является положительным моментом для MakerDAO, со стороны сообщества оно вызвало некоторые вопросы, связанные с управлением.

Основные критические замечания заключались в том, что проект по своей сути должен управляться держателями MKR, однако в этой сделке они не участвовали в процессе принятия решения.

По мнению некоторых пользователей, эта закрытая сделка нарушила принципы прозрачности, соблюдения которых они ожидали от сообщества с открытым исходным кодом, такого как MakerDAO.

Однако также надо признать, что трудно осуществить такую сделку децентрализованным образом.

Провести переговоры о конкретных условиях сделки, таких как точный размер скидки на токены, было бы очень трудно, если бы a16z пришлось пройти через консенсусный процесс для одобрения большинства держателей MKR.

Кроме того, токены MKR, принадлежащие Dai Foundation, предназначены для целей развития и могут использоваться по усмотрению руководства фонда, и эта сделка, несомненно, обеспечивает попутный ветер для будущего развития проекта.

Читайте также Grin Coin, конфиденциальная и лёгкая реализация протокола Mimblewimble

Риски

Одной из трудностей в оценке протокола MakerDAO является отсутствие правильно составленной документации.

Отчасти это связано с тем, что некоторые из аспектов ещё не определены.

Команда опубликовала «белую книгу«с общим обзором проекта, а также более техническую «фиолетовую книгу«, но с момента написания многие аспекты изменились.

Например, в «белой книге» описан инструмент обеспечения стабильности, называемый механизмом обратной связи с целевыми ставками (Target Rate Feedback Mechanism), который позже заменили на Механизм корректировки сберегательной ставки (Savings Rate Adjustment Mechanism).

Это усложняет анализ, поскольку трудно оценить нынешнее состояние протокола и быть уверенным в том, что в будущем он кардинально не изменится.

Поскольку рост Dai зависит от спроса на создание CDP, существует риск, связанный с тем, что люди не захотят брать обеспеченные займы с помощью MakerDAO.

Децентрализованный характер платформы требует использования высокого залогового коэффициента, чтобы поддерживать стабильность системы, поэтому те, кто хочет взять займ с обеспечением, могут получить большую ликвидность при меньшем уровне залога у централизованных провайдеров, таких как BlockFi.

Хотя использование услуг централизованного провайдера идёт в разрез с этикой криптосообщества, реальность заключается в том, что людей, которые верят в эти основные принципы, совсем мало.

«Клиенты, которых не интересуют этические вопросы (то есть, большинство людей), больше обращают внимание на преимущества новой функции перед её следующей лучшей альтернативой».

В этом случае большинство людей будет больше заботиться о предлагаемых тарифах, а не о минимизации требуемого доверия к системе.

Ещё одним риском, который может помешать росту, является отсутствие залога для использования при обращении за кредитом.

В настоящее время Ether является единственным доступным криптовалютным активом, и для масштабирования MakerDAO потенциальный залог, который будет использоваться, должен быть на порядки больше.

MCD является основным фактором увеличения спроса на обеспеченные займы, так как он позволит использовать в качестве залога больше разных криптовалют, а в будущем потенциально к ним также добавятся акции, облигации и недвижимость в цифровой форме.

В области токенизации реальных активов в наши дни достигнут большой прогресс (см. предложение St. Regis Resort стоимостью 18 млн. долларов), однако по-прежнему есть риск, что они не смогут масштабироваться до уровня, необходимого для увеличения выпуска CDP.

Конкуренты

С поддержкой в виде фиатных валют

- Tether.

- TrueUSD.

- USD Coin.

- Paxos.

- Gemini Dollar.

Плюсы

- Возможность выкупа за доллары США, вероятно, приведёт к образованию более тесной привязки (Tether не подлежит выкупу за доллары, и вопрос его обеспечения вызывает сомнения).

- Связанные с проектами известные названия, такие как Circle и Gemini, обеспечивают легитимность.

- Менее уязвимы для хакерских атак, поскольку залог не удерживается на блокчейне.

Минусы

- Компании, обеспечивающие поддержку, имеют возможность цензурировать любые транзакции.

- Не очень хорошая конфиденциальность.

Tether является самым старым и наиболее широко используемым токеном этого типа (95% мирового объёма), несмотря на отсутствие реальных преимуществ.

Поскольку у него нет прозрачности регулируемых «стабильных монет» и минимизации требуемого доверия Dai, нет никаких причин его использовать, если не считать нынешней ликвидности.

Поскольку появилось и постепенно набирает обороты много «стабильных монет» с фиатной поддержкой, можно ожидать, что Tether продолжит терять долю рынка (вниз на ~37% по объёму и рыночной доле от максимума).

Это означает, что существует большая вероятность роста популярности «стабильных монет«.

Вероятно, сначала это произойдёт с монетами, погашаемыми за фиатные деньги, так как они поддерживают привязку более точно.

Тем не менее, поскольку связанные с цензурой недостатки этих монет становятся всё более очевидными, равнодушные к этическим вопросам пользователи обратятся к менее централизованно контролируемым «стабильным монетам«, имеющим ощутимые преимущества по сравнению с альтернативами.

Читайте также Руководство FinCEN: криптовалютным фирмам следует принять это к сведению

Неколлатеризованные стейблкоины

- Basis.

- Carbon.

- Nubits.

Плюсы

- Сопротивляемость цензуре.

- Залог не требуется.

Минусы

- Уязвимость к событиям типа «спирали смерти«.

- Требуется постоянный рост.

Эти неколлатерализованные «стабильные монеты» действуют как алгоритмические аналоги Центрального банка, увеличивая и сокращая объём предложения для поддержания привязки.

Такой подход называется сеньоражем и заключается в продаже облигаций, чтобы увеличить предложение во время повышения спроса, также их выкупе, когда спрос уменьшается.

Майлс Снайдер указывает на проблему, которую они называют «спиралью смерти«:

«Одна из проблем при этом заключается в том, что быстрое снижение спроса может привести к образованию «спирали смерти» в цене облигаций.

Когда система начинает печатать новые облигации, чтобы вывести «стабильные монеты» с рынка, очередь из облигаций начинает расти.

Это увеличивает время до выплаты и уменьшает вероятность того, что каждая из облигаций будет оплачена.

Таким образом, вновь напечатанные облигации приходится продавать по более низкой цене, учитывающей дополнительный риск.

По мере падения цен на облигации количество выведенных из обращения «стабильных монет» по каждой проданной облигации также уменьшается.

Это вынуждает систему печатать больше облигаций, чтобы уменьшить объём предложения до нужного уровня.

Это создаёт рекурсивный цикл обратной связи, который делает крупномасштабное сокращение объёма поставки почти невозможным».

Такие связанные с сеньоражем «стейблкоины» могут пострадать от событий типа «чёрный лебедь«, тогда как залог предназначен для предотвращения таких случаев, обеспечивая ощутимую поддержку.

Читайте также Шесть онлайн-кранов, которые позволяют заработать криптовалюту во время медвежьего рынка

Оценка

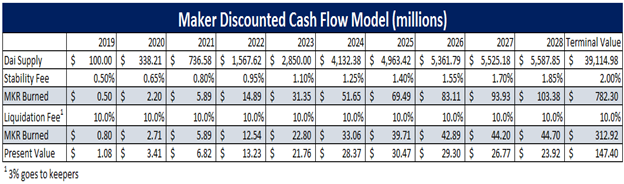

Токены MKR, сжигаемые после использования в качестве платы за стабильность и ликвидацию, можно рассматривать как аналог выкупа акций или денежных потоков для держателей токенов.

Это позволяет провести оценку простым способом, используя анализ дисконтированных денежных потоков.

Для того, чтобы оценить количество «сожженных» MKR, необходимо знать количество созданных Dai.

Однако в отличие от «стабильных монет» на основе фиатных валют с прямым погашением, объём предложения Dai не масштабируется одновременно со спросом.

Как объясняет исследователь криптовалют Хасу:

«Если цена Dai превысит 1$, это, как правило, стимулирует людей брать немного больше займов, особенно тех, у кого уже есть открытые CDP.

Но при этом пользователям невыгодно заниматься арбитражем разницы по CDP, если только они не равнодушны к тому, что их долг увеличивается.

Поскольку все деньги, заблокированные в CDP, должны быть получены от естественного спроса на займы, существует также естественный потолок суммы займов, которые люди могут взять.»

Поэтому следует оценить общий спрос на обеспеченные займы с низкой процентной ставкой, чтобы определить будущий объём предложения Dai.

Этот спрос, как правило, обусловлен желанием использовать существующие позиции, управлять активами и пользоваться ликвидностью, избегая при этом налога на прирост капитала.

Понятно, что по мере повышения цены залога будет выводиться больше долга в долларах. Например, если у вас есть Ether на 150 долларов, вы можете взять Dai на сумму до 100 долларов.

Если же цены вырастут и ваш Ether будет стоить 300 долларов, вы сможете взять Dai на сумму до 200 долларов, что гораздо выгоднее.

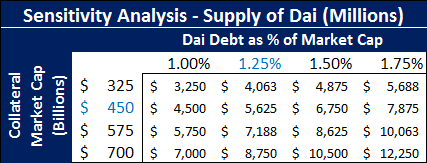

Чтобы отразить эту взаимосвязь, объём предложения Dai измеряется как фиксированный процент токенов Dai к рыночной капитализации залога, умноженный на общую рыночную капитализацию залога.

Основное предположение, используемое для оценки потолка предложения Dai, заключается в том, что в качестве обеспечения будут использоваться эфир и биткоин, обе валюты достигнут своего рекордного максимума (1000$ и 20000$ соответственно при общей рыночной капитализации ~450 млрд долларов), а долг в процентах от рыночной капитализации составит 1,25% (в настоящее время по данным Makerscan он составляет 0,68%).

Поскольку, скорее всего, количество активов, используемых в качестве залога, увеличится, вы можете думать о капитализации биткоина как о цели для любого залога, не связанного с Ether.

Но это очень субъективные предположения, и их изменение может значительно повлиять на объём предложения Dai.

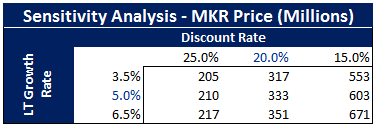

Поэтому полезно посмотреть на анализ чувствительности, чтобы увидеть, как различные входные данные влияют на результат.

Читайте также Лучшие бесплатные краны Ripple: как с лёгкостью зарабатывать 30$ в день

Очевидно, что есть вероятность значительного увеличения объёма предложения Dai на основе стоимости и процента по залогам, используемым для погашения долговых позиций.

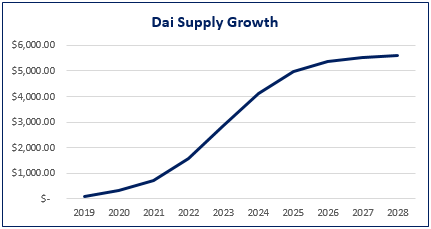

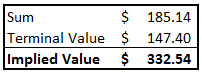

В этом анализе, который был смоделирован с использованием кривой S, где предложение Dai сначала растёт экспоненциально до выравнивания на уровне его долгосрочного потолка, при относительно консервативных предположениях, мы получаем значение в 5,63 млрд долларов в качестве потолка Dai.

После того, как мы рассчитали объём предложения Dai, количество сожжённых MKR, чтобы держать спрос CDP под контролем при условии постоянной ликвидационной платы и увеличения платы за стабильность, прогнозируется на уровне от 0,5% до 2,00%.

При долгосрочном темпе роста в 5% и ставке дисконтирования в 20% подразумеваемая стоимость MKR составляет 333$.

Это число не является точным прогнозом цены, так как многие из этих предположений весьма субъективны.

Ставка дисконтирования 20% была определена с учётом того, что большинство рискованных акций имеет средневзвешенную стоимость капитала (weighted average cost of capital, WACC) от 10% до 15%, а криптографическая сеть несёт в себе дополнительный риск.

Также был добавлен анализ чувствительности, чтобы определить, каким образом эти субъективные предположения могут повлиять на оценку.

Читайте также Топ 5 биткоин-кранов в 2019 году

Инвестиционные тезисы

Данная модель с её текущими положениями не представляет убедительных инвестиционных возможностей.

Хотя парочка показателей показывает вероятность относительной недооценённости, может произойти и обратное.

Поэтому инвестиции в MKR – это ставка на один из двух вариантов: либо криптовалютный ландшафт намного опередит предыдущие рекордные максимумы, поднявшись на порядки больше текущих уровней, либо реальные активы будут успешно токенизироваться и использоваться в качестве залога в MakerDAO (если вы читаете это, вы, вероятно, верите в первое или второе).

Это всё трудно точно предсказать, но влияние можно определить путём увеличения размера доступного залога до триллионов или выше.

В первом случае криптовалюты должны стать широко используемым хранилищем стоимости, захватив долю рынка золота ~7 триллионов долларов, а также фиатных валют и недвижимости.

Во втором случае должна быть построена существенная инфраструктура, а также необходима готовность эмитента к токенизации своих активов и спрос инвесторов на токены.

Изменение вероятности вышеупомянутых событий, в конечном итоге, и определяет ценовой потолок токена MKR.

Несмотря на это, MakerDAO решает насущную потребность в развитии криптовалютной индустрии, в то время как токен управления MKR даёт инвесторам возможность оценить общий успех криптовалютного рынка с помощью чётко определённого механизма расчёта стоимости.

Возможно вам также будет интересно прочитать статьи

Четыре самых прибыльных крана Dogecoin на 2019 год, позволяющих мгновенно заработать коины

Семь самых прибыльных кранов Ethereum на 2019 год, позволяющих мгновенно заработать

Топ 10 самых высокодоходных кранов Bitcoin Cash в 2019 году, позволяющих мгновенно заработать коины

Над статьями работает команда авторов, переводчиков и редактор. На сайте команда Privatefinance.biz публикует информационные статьи, обзоры, рейтинги, гайды о торговле на финансовых рынках и инвестировании, рекомендации по выбору брокера и инструментов инвестирования, актуальные новости из мира финансов.

Почта для связи с нами: [email protected]