PrivateFinance

PrivateFinance

Подборка данных об акциях, собранная Уильямом О’Нилом и его коллегами, восходит к 1880-м годам.

Большинству людей часто бывает непонятно, чем это вообще может быть полезно. Ответ сводится к одной фразе: «Что работает на фондовом рынке, а что не работает?»

Польза от использования данных, которым уже 100 лет и более, заключается в том, что они позволяют IBD определить, имеет ли рассматриваемая тема отношение к успешному инвестированию.

До проведения компьютерных исследований старые убеждения об инвестировании практически не имели под собой почвы. Выводы были основаны на интуитивных догадках.

Иногда старые, дискредитировавшие себя идеи всё ещё сохраняются среди инвесторов, хотя исследования их давно опровергли.

Например, давайте посмотрим на соотношение цены и прибыли.

«В течение многих лет аналитики использовали коэффициент цена/доход в качестве основного инструмента измерения при принятии решения о недооценённости акций (низкий коэффициент цена/доход), которые нужно покупать, или переоценённости (высокий коэффициент цена/доход) тех, которые нужно продавать«,

говорит О’Нил в «Как делать деньги на акциях«.

Далее О’Нил пишет:

«Но наш продолжающийся анализ самых успешных акций с 1880 года по настоящее время показывает, что, вопреки мнению большинства инвесторов, коэффициент цена/доход не является важным фактором в движении цены и имеет очень мало общего с определением момента покупки и продажи акции«.

Слишком дорого, чтобы покупать

Давайте рассмотрим несколько акций, которые совершили пробой в прошлом году или около того.

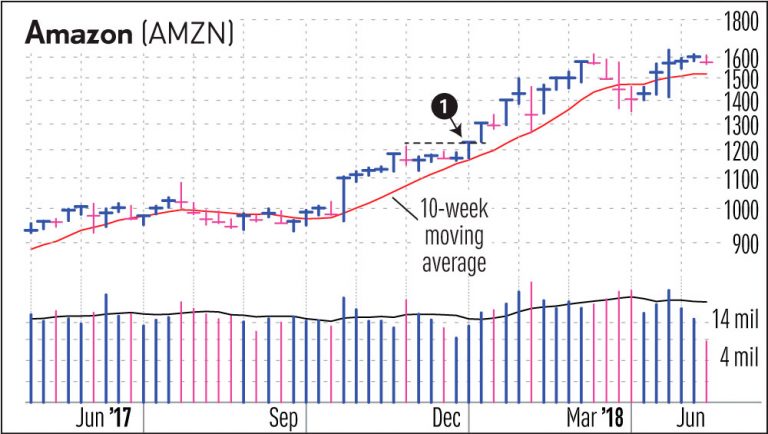

Акции онлайн-ритейлера Amazon.com (AMZN) сформировали «плоскую базу» в начале января 2018 года (1).

Во время пробоя коэффициент цена/доход акции составлял 194. Коэффициент цена/доход промышленного индекса Доу-Джонса составлял 22,3. Тем не менее, акции Amazon выросли на 33% за 10 недель.

Акции провайдера развлекательных услуг в интернете Netflix (NFLX) совершили пробой на той же неделе в начале января.

Во время пробоя коэффициент цена/доход Netflix был равен 141. Акции Netflix выросли на 63% примерно за 10 недель.

Акции поставщика программного обеспечения для точек продажи Square (SQ) имели коэффициент цена/доход, равный 119, когда произошёл пробой в сентябре 2017 года.

Акции Square поднялись на 76% примерно за 11 недель. Коэффициент цена/доход индекса Доу был равен 21,2.

В середине февраля этого года произошёл пробой цены акций провайдера медицинских услуг HealthEquity (HQY).

Акции поднялись выше точки входа на уровне 52,53 в «ручке» модели. Акции HealthEquity выросли на 37% примерно за 13 недель.

В день пробоя коэффициент цена/доход акции составлял 71. Коэффициент цена/доход Dow был равен 22,4.

Игнорируйте коэффициент цена/доход

Часто инвесторы, работающие в стиле IBD, даже не смотрят на коэффициент цена/доход при покупке акций. Игнорирование коэффициента цена/доход идёт только на пользу.

Следите за отчётами о прибыли, новыми факторами и самим рынком, то есть, семью ключевыми элементами парадигмы CAN SLIM для инвестиций в акции растущих компаний.

Возможно вам также будет интересно прочитать статьи

Как торговать акциями: гэп на пробое и искусство торговли по пробою

Когда продавать акции: самая низкая точка на дневном графике может определять расположение вершины

Над статьями работает команда авторов, переводчиков и редактор. На сайте команда Privatefinance.biz публикует информационные статьи, обзоры, рейтинги, гайды о торговле на финансовых рынках и инвестировании, рекомендации по выбору брокера и инструментов инвестирования, актуальные новости из мира финансов.

Почта для связи с нами: [email protected]

Рекомендуемые брокеры:

| Брокер | Регуляция | Открыть счет |

|---|---|---|

| CySEC ICF IFSC ЦРФИН | Открыть счет! | |

| FCA | Открыть счет! | |

| SVGFSA | Открыть счет! |