PrivateFinance

PrivateFinance

Полное математическое руководство для трейдеров

В современном мире математика и статистика не очень популярны, и большинство людей даже не разбирается в основных математических и статистических понятиях.

В большинстве профессий вы всё равно сможете найти какой-нибудь способ обойти недостаток знаний.

Однако в трейдинге вам будет очень трудно торговать с прибылью, если вы не понимаете или неправильно понимаете математику и статистику.

В этом руководстве для трейдеров мы хотим предоставить вам краткий курс наиболее важных математических понятий, а также объяснить, как они влияют на торговлю.

Чтобы у вас было представление, о чём идёт речь, эта статья включает в себя следующие понятия

- Пипсы – стоимость пипса.

- Кредитное плечо и маржа.

- Выбор размера позиции.

- Ожидаемая доходность вашей торговой системы.

- Вероятность проигрышных и выигрышных последовательностей.

- Скорость ухода в минус и восстановления счёта.

- Проверка прибыльности.

- Корреляция и риск.

- Рост капитала.

Пипсы

Движения финансовых инструментов измеряются в пипсах, и повышение курса на 1 пипс означает, что цена данного актива растёт на 0,0001 «единиц» или пунктов (исключение составляют пары с японской иеной, где 1 пипс равен 0,01 пункта).

Курс EUR/USD в настоящее время составляет 1,2520. Если EUR/USD поднимется до 1,2530, мы получим рост на 10 пипсов.

Некоторые брокеры делят пипсы на так называемые «пипетки» (pipettes), где 1 пипс равен 10 пипеткам.

Стоимость одного пункта отличается для разных валютных пар, но рассчитать её очень легко:

Стоимость одного пипса = (0,0001 / Текущий обменный курс) * Размер сделки.

Если вы хотите торговать EUR/USD с текущим обменным курсом 1.2520 и размером контракта в 1 стандартный лот (100 000$), стоимость пипса рассчитывается следующим образом:

Стоимость одного пипса = (0,0001 / 1,2520) * 100 000$ = 7,99 EUR.

Если умножить полученное число на текущий курс EUR/USD, вы получите значение USD: 7,99 EUR * 1,2520 = 10 $

Совет. Везде, где USD является второй (котируемой) валютой, значение пипса составляет 10$.

Лот

|

Количество единиц

|

Стоимость пипса*

|

Стандартный лот |

100 000 |

10$ |

Мини-лот |

10 000 |

1$ |

Микро-лот |

1000 |

0,1$ |

*если вашей базовой валютой является USD.

Читайте также

Кредитное плечо

Кредитное плечо играет очень важную роль, особенно на рынке Forex. Размер контракта на Forex измеряется в лотах.

Один лот равен 100 000 единиц, но, поскольку у большинства трейдеров нет торговых счетов, которые позволили бы им покупать или продавать на 100 000$, лучшим другом или врагом трейдера в большинстве случаев является кредитное плечо.

Кредитное плечо, если в двух словах, – это деньги, предоставляемые трейдеру брокером, чтобы этот трейдер мог войти в позицию, которая на самом деле слишком велика для его торгового счёта.

Но без кредитного плеча большинство трейдеров даже не начали бы торговать, потому что их шансы получения прибыли были бы близки к нулю.

Если вы захотите открыть сделку размером в один стандартный лот, вам придётся вложить 100 000$ просто для входа в позицию.

Но если вы выберете кредитное плечо 100:1, то сможете открыть позицию размером в стандартный лот со счётом всего 1000$:

Необходимый размер счёта = Размер сделки в долларах/Кредитное плечо.

100 000$ / 100 = 1 000$.

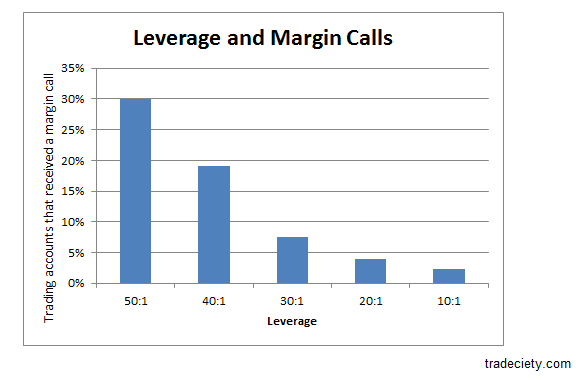

Кредитное плечо и риск уничтожить торговый счёт идут рука об руку.

Когда компания Oanda проанализировала производительность торговых счетов своих клиентов, они установили следующую зависимость: трейдеры, использующие кредитное плечо 50:1, имеют в 15 раз больше шансов остаться без счетов, чем трейдеры, которые используют кредитное плечо 10:1.

Маржа

Понятие маржи очень похоже на понятие кредитного плеча, и это, по сути, просто другой взгляд на одно и то же.

Если брокер требует, чтобы у вас была маржа в 2%, это означает, что он предлагает вам использовать кредитное плечо 50:1.

Кредитное плечо = 1/размер маржи.

50:1 = 1/2% = 1/0,02.

Это означает, что размер вашего торгового счёта должен быть не менее 2% от стоимости сделки, которую вы собираетесь открыть.

Таким образом, маржа работает как депозит, который трейдер должен предоставить брокеру при входе в сделку.

С маржой в 1000$ (счётом в размере 1000$), вы можете торговать на сумму до 100 000$ с использованием кредитного плеча 100:1 (1%).

Когда убыточная сделка опускается ниже допустимой маржи, вы получаете маржин-колл и ваша позиция закрывается брокером, или же вы получаете требование внести дополнительные средства, чтобы остаться в сделке.

Кредитное плечо |

Маржа |

Номинальный размер позиции (1 лот) |

Требуемый размер маржи (торговый счёт) |

1:1 |

100% |

100 000$ |

100 000$ |

10:1 |

10% |

100 000$ |

10 000$ |

50:1 |

2% |

100 000$ |

2 000$ |

100:1 |

1% |

100 000$ |

1 000$ |

200:1 |

0,5% |

100 000$ |

500$ |

Выбор размера позиции

Определение размера позиции выполняется очень легко за четыре простых шага, и для этого вам понадобятся только следующие цифры

- Размер вашего счёта [50 000$].

- Процент, которым вы готовы рискнуть на сделку [1,8%].

- Цена акции [45$].

- Уровень стоп-лосса [40$].

Шаг 1. Ваша сумма риска в долларах

Риск = [(Размер вашего счёта) * (Процент риска на сделку)].

50 000$ * 1,8% = 900$.

Вы готовы рискнуть на 900$ за одну сделку.

Шаг 2. Стоп-лосс

Стоп-лосс в процентах = 1 – (Цена стопа / Текущая цена).

1 – (40/45) = 11%.

Шаг 3. Размер позиции

Размер позиции = ваш риск в $ / Стоп-лосс в процентах.

900$ / 11% = 8 180$.

Шаг 4. Количество акций, которое вы хотите купить

Количество акций = Размер позиции / Текущая цена акции.

8 180$ / 45$ = 180.

Вы должны купить 180 акций по текущей цене в 45 долларов, чтобы войти в сделку с правильным размером позиции.

Крис Перруна предлагает электронную таблицу Excel, которая позволяет выполнить эти расчёты самостоятельно.

Приведённый выше четырёхэтапный процесс расчёта – это просто объяснение, чтобы вы знали, что делаете, а не просто вбивали числа вслепую.

Ожидаемая доходность вашей системы

Ожидаемая доходность торговой системы – это долларовое значение каждой сделки и ваша прибыль от неё за долгосрочный период.

Для расчета ожидаемой доходности вашей системы вам понадобятся следующие цифры, и это основной и самый простой способ узнать, прибыльна ваша система или нет

- Процент выигрышных [60%] и проигрышных сделок [40%].

- Размер счёта [50 000$].

- Риск на сделку [1% или 500$].

- Соотношение риска и вознаграждения [2:1].

Ожидаемая доходность = Винрейт * (Размер счёта * Риск в % * Соотношение риска и вознаграждения) – Процент убыточных сделок * (Размер счёта * Риск в %).

Ожидаемая доходность = 60% * (50 000$ * 1% * 2) – 40% *(50 000$ * 1%) = 400$.

В целом формула ожидаемой доходности состоит из двух частей: ожидаемая прибыль от выигрышных сделок и средний убыток от проигрышных сделок:

Ожидаемая прибыль от выигрышной сделки = Процент выигрышных сделок * (Размер счёта * Процент риска * Соотношение риска и вознаграждения).

60% * (50 000$ * 1% * 2) = 600$.

Ожидаемые потери от убыточной сделки = Процент проигрышных сделок * (Размер счёта * Процент риска).

40% * (50 000$ * 1%) = 200$.

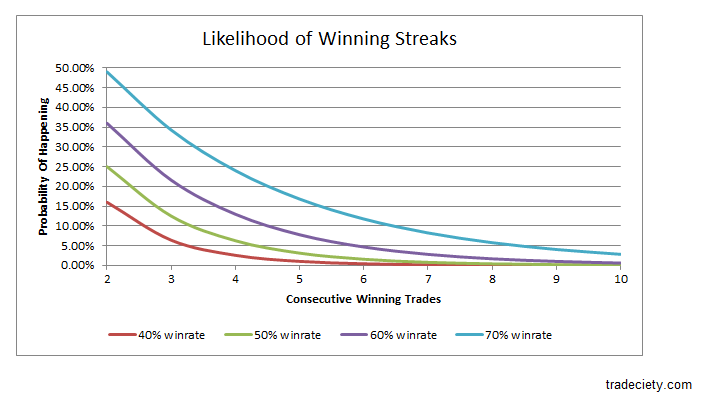

Вероятность проигрышных и выигрышных серий

Трейдеры недооценивают вероятность проигрышных и выигрышных последовательностей, и в целом не знают, как рассчитать эту вероятность.

Ниже мы покажем, как рассчитать вероятность, что вы столкнётесь с такой последовательностью, с помощью нескольких простых формул.

Вам нужны только статистические данные о проценте ваших выигрышных [60%] и проигрышных сделок [40%].

Вероятность выигрышных последовательностей

Две выигрышных сделки подряд = Винрейт * Винрейт.

60% * 60% = 0,6 * 0,6 = 0,36 = 36%.

Три выигрышных сделки подряд = Винрейт * Винрейт * Винрейт.

60% * 60% * 60% = 21,6%.

Четыре выигрышных сделки подряд = Винрейт * Винрейт * Винрейт * Винрейт.

60% * 60% * 60% * 60% = 13%.

Если вы хотите рассчитать вероятности формирования определённой проигрышной или выигрышной серии в рамках ряда сделок, можете использовать калькулятор от sportbookreview.

В приведённой ниже таблице показана вероятность выигрышных (или проигрышных) последовательностей с определённой длиной для разных значений винрейта.

Скорость ухода в минус и восстановления счёта

Теперь, когда мы знаем, как рассчитать вероятность выигрышных и проигрышных серий, и увидели, что шансов получить 10 последовательных убыточных сделок подряд гораздо больше, чем вы думали, мы можем оценить эффект проигрышной серии на ваш счёт.

Если вы рассчитываете размер позиции заново после каждой сделки, что настоятельно рекомендуется, при риске в 2% за сделку две подряд убыточные сделки заберут не 4%, а только 3,96% – после каждой убыточной сделки риск за сделку, равный двум процентам, в долларовом выражении становится меньше.

Размер счёта |

Долларовое значение риска в 2% |

Убыток в процентах от стартового счёта |

10 000$ |

200$ |

|

9800$ |

196$ |

2,00% |

9,604$ |

192$ |

3,96% |

9,412$ |

188$ |

5,88% |

9,224$ |

184$ |

7,76% |

9,039$ |

181$ |

9,60% |

8,858$ |

177$ |

11,41% |

Количество последовательных убыточных и выигрышных сделок в процентах можно рассчитать следующим образом:

Потери от двух последовательных убыточных сделок в процентах, риск 2%:

1-[(1-0,02)*(1-0,02)] = 0,0396 = 3,96%.

Потери от трёх последовательных убыточных сделок в процентах, риск 2%:

1-[(1-0,02)*(1-0,02)*(1-0,02) ]= 5,88%.

Насколько большие потери вы можете получить, если рискуете на 1%, 2%, 4%, 5% или 7% на сделку, можно посмотреть в следующей таблице.

Риск на одну сделку в % |

|||||||

| 1% | 2% | 4% | 5% | 6% | 7% | ||

Количество убыточных сделок подряд |

2 | 1,99% | 3,96% | 7,84% | 9,75% | 11,64% | 13,51% |

| 3 | 2,97% | 5,88% | 11,53% | 14,26% | 16,94% | 19,56% | |

| 4 | 3,94% | 7,76% | 15,07% | 18,55% | 21,93% | 25,19% | |

| 5 | 4,90% | 9,61% | 18,46% | 22,62% | 26,61% | 30,43% | |

| 6 | 5,85% | 11,42% | 21,72% | 26,49% | 31,01% | 35,30% | |

| 7 | 6,79% | 13,19% | 24,86% | 30,17% | 35,15% | 39,83% | |

| 8 | 7,73% | 14,92% | 27,86% | 33,66% | 39,04% | 44,04% | |

| 9 | 8,65% | 16,63% | 30,75% | 36,98% | 42,70% | 47,96% | |

| 10 | 9,56% | 18,29% | 33,52% | 40,13% | 46,14% | 51,60% | |

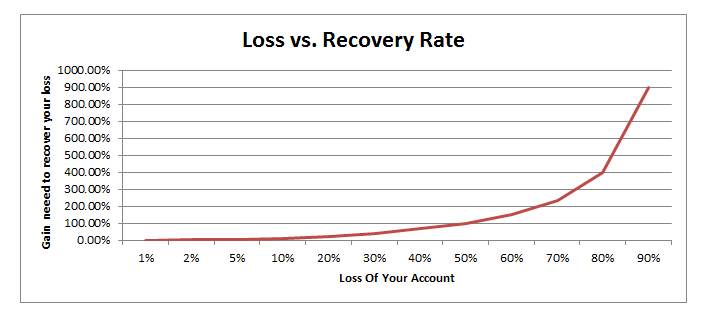

Проблема с большими убытками заключается не только в том, что они стоят вам больших денег, но и во времени, необходимом для восстановления от таких потерь.

Если у вас есть счёт на 10 000$ и вы теряете 50% (5000$) от этого счёта, вам нужно будет восстановить 100% (5000$), чтобы вернуться к исходным 10 000$.

Большинство трейдеров не видят эту взаимосвязь и поэтому значительно недооценивают значение потерь. На следующем графике это показано более подробно.

Если вы теряете 70% своего торгового счёта, вам нужно заработать 233%, чтобы вернуться к тому, с чего вы начали.

Если объединить все три пункта, которые мы изучили к этому моменту

- очень высока вероятность (и это случается с каждым трейдером), что вы получите 6, 7 или даже 10 убыточных сделок подряд;

- если вы рискуете большим процентом за одну сделку, ваши убытки могут быть весьма значительными;

- значительные убытки требуют длительного времени для восстановления.

Становится ясно, почему разумный подход к управлению рисками и капиталом должен быть первоочередным приоритетом для каждого трейдера.

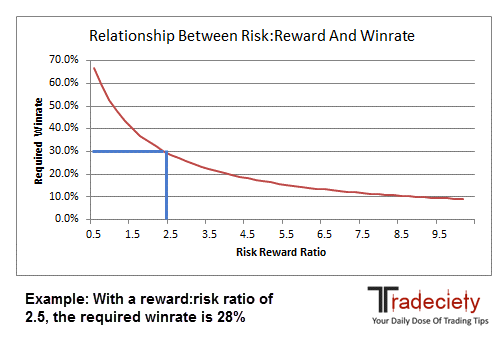

Проверка прибыльности

Знаете ли вы, что расстояние до стоп-лосса и до тейк-профита в комбинации с прошлым винрейтом могут сказать вам, следует ли входить в сделку и будет ли конкретная сделка выгодной в долгосрочной перспективе?

Вот как вы можете объединить винрейт [60%], дистанцию до стоп-лосса [40 пипсов] и до тейк-профита [65 пипсов], чтобы проверить вашу сделку на прибыльность:

Соотношение риска и вознаграждения = Расстояние до тейк-профита / Расстояние до стоп-лосса.

65/40 = 1,625.

Требуемый винрейт = 1 / (1 + соотношение риска и вознаграждения).

1 /(1+ 1,625) = 0,38 = 38%.

Требуемый винрейт меньше, чем исторический (38 % < 60%), и это означает, что вы можете спокойно входить в сделку.

Корреляция и риск

Корреляция – это статистическая цифра, которая показывает степень синхронности, с которой движутся два финансовых инструмента.

Корреляция – это число от -1 до +1; иногда она отображается в процентах от -100% до +100%, чтобы обеспечить более быстрое считывание показателей.

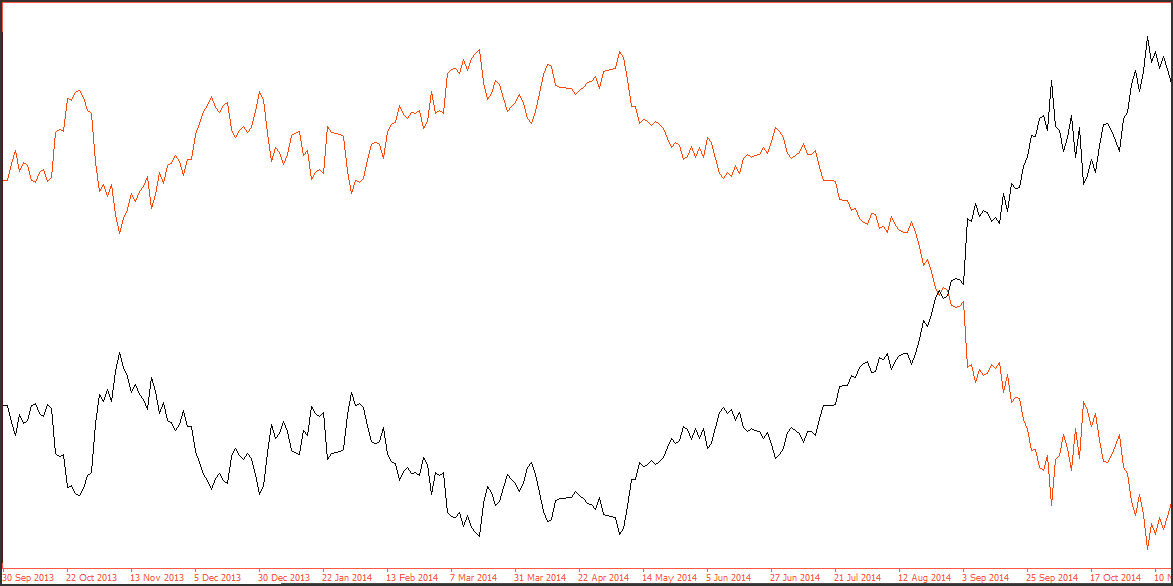

Корреляция -1

Если цена акции A поднимается на 1%, то цена акции B падает на 1%.

Корреляция -1 означает, что два инструмента коррелированы на 100% отрицательно. Если один актив растёт, другой с той же скоростью падает.

На графике показаны два инструмента с корреляцией -1 – один график является зеркальным отражением другого.

Корреляция -0,5

Если цена акции A поднимается на 1%, то цена акции B падает на 0,5%.

Корреляция 0

Корреляции между двумя инструментами нет, и они движутся совершенно независимо друг от друга.

Корреляция +0,5

Если цена акции A поднимается на 1%, то цена акции B тоже поднимается на 0,5%.

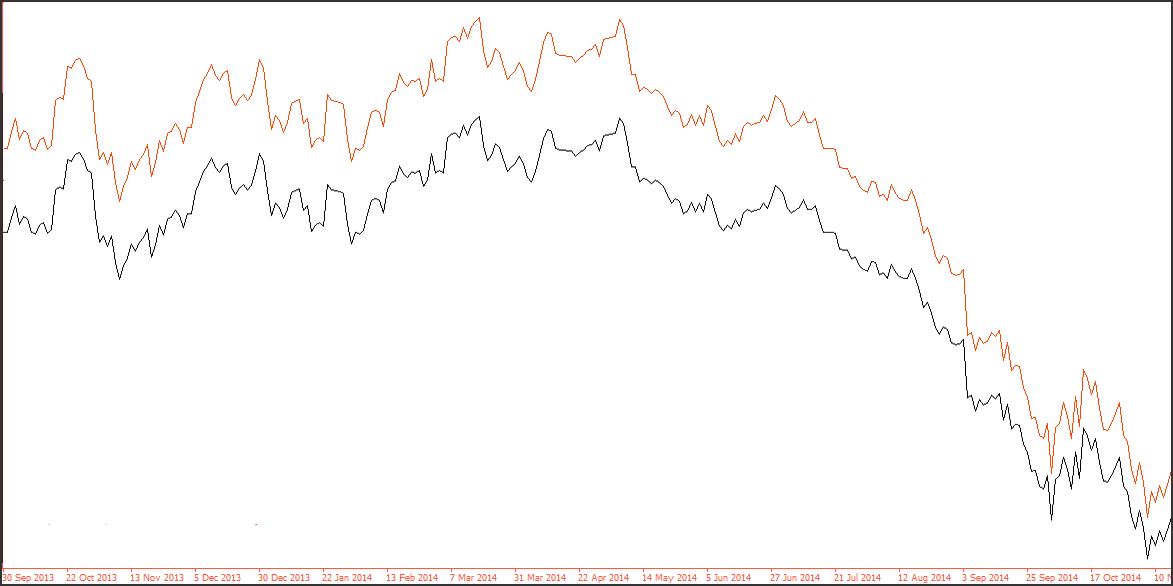

Корреляция +1

Если цена акции A поднимается на 1%, то цена акции B тоже поднимается на 1%.

Корреляция +1 означает, что два инструмента движутся идентично с одинаковой силой, а также в одном направлении.

На графике показаны две акции с корреляцией +1 (+100%). Оба инструмента растут и падают одновременно с одной и той же силой.

Хотя корреляция +1 встречается очень редко, близкие к ней корреляции являются довольно обычным делом, сигнализируя о том, что два инструмента очень похожи.

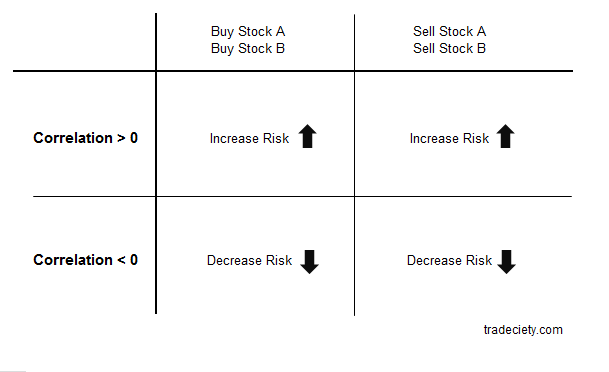

Что означают корреляции для вашей торговли

Корреляции могут увеличивать или уменьшать ваш риск при входе в сделки.

Если вы покупаете или продаете две акции с положительной корреляцией, вы увеличиваете свой риск, потому что обе акции будут расти и падать вместе.

Отрицательная корреляция может снизить риск, так как акции (и другие инструменты) будут двигаться в противоположных направлениях.

Когда одна акция поднимается, другая будет падать, выступая в роли своего рода хеджирования.

Если вы торгуете акциями, вы можете использовать калькулятор от Buyupside для расчета корреляции между различными акциями, а если вы являетесь трейдером Forex, вам нужен корреляционный калькулятор от Mafa.

Предупреждение

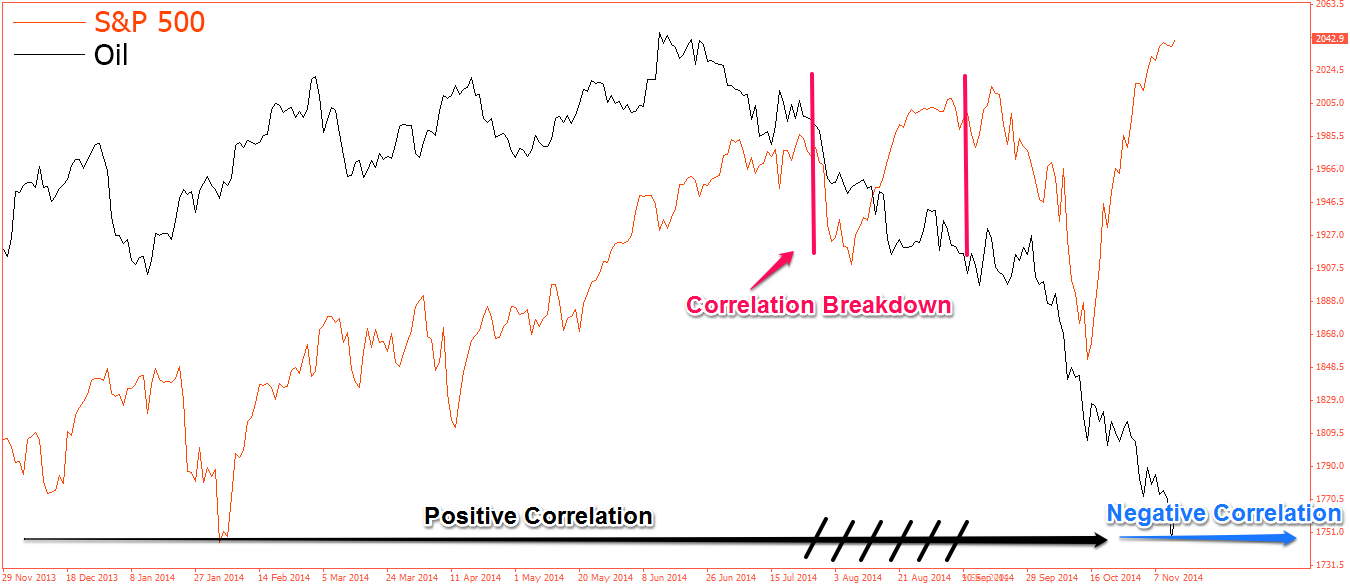

С течением времени корреляции меняются и могут даже перейти от положительной к отрицательной. На графике ниже показано развитие цен на S&P500 и нефть.

Как вы можете видеть, оба инструмента были коррелированы положительно, но в последнее время корреляция изменилась на крайне отрицательную, а также были периоды, когда корреляции вообще не существовало.

Рост капитала

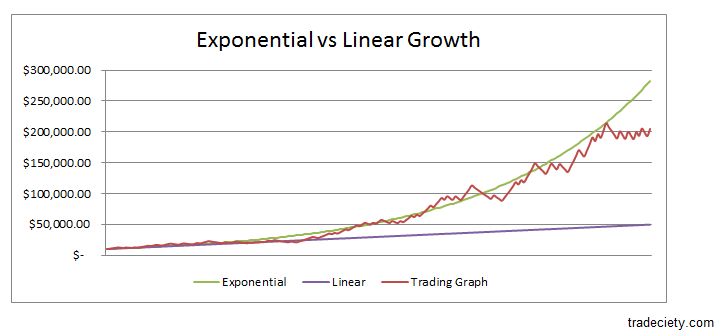

«Магией«, благодаря которой ваш торговый счёт может очень быстро увеличиться, является экспоненциальность роста.

Когда у вас есть нормальная работа с 9 до 5, вы получаете постоянную зарплату, и доход за один месяц обычно не зависит от того, который вы заработали месяцем ранее.

В торговле за вас работает ваш капитал, и, если у вас была выигрышная сделка, в следующей сделке вы можете рискнуть более крупной суммой, следовательно, получить большую прибыль.

На приведённом ниже графике сравнивается линейный рост (синий), где вы постоянно используете одну и ту же сумму, экспоненциальный рост (красный), где вы реинвестируете прибыль и ещё один красный график, который показывает эффективность торговли (коэффициент риска:вознаграждения 2:1 и винрейт 50% ).

В то время как линейный график вырос только до 50 000$, экспоненциальный график поднялся до 280 000$, а график торговли – до 200 000$.

Все три графика основаны на первоначальных инвестициях в размере 10 000$ и росте в 2%.

Почему трейдеры терпят неудачи: произвольность, независимость и мышление на базе размера выборки

Произвольность, независимость и мышление на базе размера выборки – это три основных статистических концепций, которые трейдеры понимают совершенно неправильно, и это является основной причиной того, что они абсолютно неверно истолковывают свои торговые показатели.

Произвольность

Концепция произвольности говорит о том, что распределение выигрышных и проигрышных сделок в краткосрочной перспективе является полностью случайным.

Независимость

Концепция независимости говорит о том, что каждая сделка полностью независима от предыдущей. Если ваша последняя сделка была выигрышной, это никак не повлияет на результат следующей сделки.

Мышление на базе размера выборки

Концепции произвольности и независимости неправильно понимаются трейдерами, потому что они не понимают самого важного: необходимость статистически значимых размеров выборки.

Ошибка трейдеров часто заключается в том, что они судят о своей торговой системе на основе результатов всего лишь нескольких сделок.

Выше мы видели, что у нас гораздо больше шансов получить подряд 2 выигрышных сделки, чем 3, но статистика даёт значимую информацию только в том случае, если вы анализируете выборку достаточно большого размера.

Поэтому не принимайте преждевременных решений о том, является ли ваша торговая система «хорошей» или «плохой«, выполнив всего 10 или 20 сделок.

Проведите 100 сделок с одними и теми же же правилами, а затем анализируйте свою производительность.

Заключение. Математическое руководство для трейдеров – это всё, что вам нужно

Хотя непонимание или незнание того, как в трейдинге работают математика и статистика, значительно ухудшит ваши шансы на стабильный заработок, вам не придётся получать степень магистра, чтобы торговать прибыльно.

В большинстве случаев даже достаточно, если трейдер при торговле просто руководствуется здравым смыслом.

Вооружившись концепциями из этого руководства для трейдеров, вы будете готовы ко всему – в него включены все математические и статистические принципы, которые вам понадобятся в торговле.

Возможно вам также будет интересно прочитать статьи

Сколько капитала лучше использовать для торговли на Forex?

Эд Сейкота: пять правил торговли, которые на самом деле работают

Над статьями работает команда авторов, переводчиков и редактор. На сайте команда Privatefinance.biz публикует информационные статьи, обзоры, рейтинги, гайды о торговле на финансовых рынках и инвестировании, рекомендации по выбору брокера и инструментов инвестирования, актуальные новости из мира финансов.

Почта для связи с нами: [email protected]

Рекомендуемые брокеры:

| Брокер | Регуляция | Открыть счет |

|---|---|---|

| CySEC ICF IFSC ЦРФИН | Открыть счет! | |

| FCA | Открыть счет! | |

| SVGFSA | Открыть счет! |