PrivateFinance

PrivateFinance

Соотношение пута и колла

Соотношение пута и колла – это принцип, определяющий отношение между ценой европейского пут-опциона и европейского колл-опциона того же класса, то есть с одинаковым базовым активом, ценой страйк и датой экспирации.

Соотношение опционов пут и колл означает, что одновременное удержание короткого европейского опциона пут и длинного европейского опциона колл того же класса даст такой же результат, как удержание одного форвардного контракта с тем же базовым активом и той же датой экспирации.

При этом, цена форвардного контракта будет равна цене страйк опциона.

Если цены опционов пут и кол начинают расходиться, такое соотношение больше не является статичным и появляются арбитражные возможности, которые теоретически дают возможность трейдеру получить прибыль без риска.

Такие возможности встречаются достаточно редко и являются краткосрочными на ликвидных рынках.

Соотношение пут и колл можно выразить в следующей формуле:

C + PV(x) = P + S

Где

С = цена европейского опциона колл.

PV(x) = текущая стоимость страйк прайс, дисконтированная на стоимость даты экспирации на безрисковом уровне.

P = цена европейского опциона пут.

S = спот-цена базового актива на текущий момент.

Читайте также Определение опциона колл

Объяснение соотношения пут и колл опционов

Соотношение опционов пут и кол относится только к европейским контрактам, которые исполняются строго в момент экспирации.

Оно не относится к американским опционам, которые могут быть исполнены до наступления экспирации.

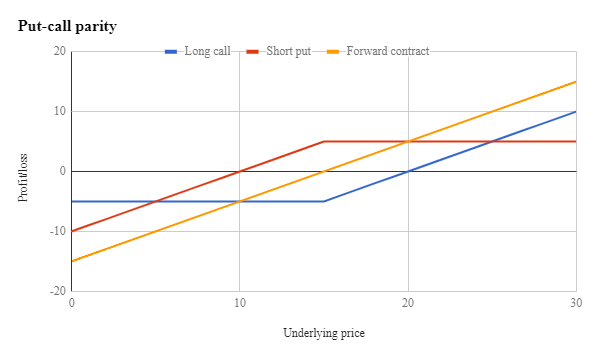

Предположим, инвестор покупает опцион колл по акции TCRK. Дата экспирации установлена на один год с момента покупки и цена страйк составляет $15.

Покупка такого опциона обходится трейдеру в $5.

Такой контракт дает инвестору право, но не обязательство купить акцию в момент экспирации по $15 вне зависимости от рыночной цены.

Если через год стоимость акции TCRK составляет $10, инвестор не будет исполнять такой контракт.

Но если, с другой стороны, акции компании торгуются по $20, инвестор исполняет контракт, покупает акции TCRK по $15 и в результате оказывается в области безубытка, так как он изначально заплатил уже $5 за опцион.

В случае, если цена поднимается выше $20, инвестор получает чистую прибыль при нулевых комиссиях за сделку.

Предположим, инвестор продает (списывает или открывает короткую позицию) европейский опцион пут на ту же акцию.

Дата экспирации, цена страйк и стоимость опциона такие же. Он получает $5 за списание опциона и в данном случае он уже не может решать, исполнять ли контракт или нет, так как он больше им не владеет.

Покупатель приобретает право, но не обязательство, продать инвестору акции компании по цене страйк, а продавец обязан согласиться со сделкой, какой бы не была рыночная цена акции.

Таким образом, если акции компании TCKR торгуются по цене $10 в момент экспирации, покупатель продает акции инвестору через продажу опциона пут.

Если же акции торгуются по $15 и выше, инвестор получает только $5, так как противоположная сторона сделки не будет исполнять такой опцион.

Если акции компании снижаются и оказываются ниже $10, инвестор будет терять деньги и может потерять до $10 в случае, если стоимость акции стремится к нулю.

Прибыль и убытки по этим позициям с учетом разной стоимости акций TCKR показаны на скриншоте ниже.

Важно понимать, что если вы добавляете прибыль или убытки по опциону колл к короткому опциону пут, вы получаете или теряете столько же, сколько получили бы или потеряли бы, открыв стандартный форвардный контракт на акцию по цене $15 с экспирацией через год.

Если цена акции падает ниже $15, инвестор теряет деньги. Если цена акции растет, инвестор получает прибыль. Но в этом сценарии мы не учитывали комиссии за транзакции.

Читайте также Определение опциона пут

Другой способ оценки соотношения пут и колл опционов

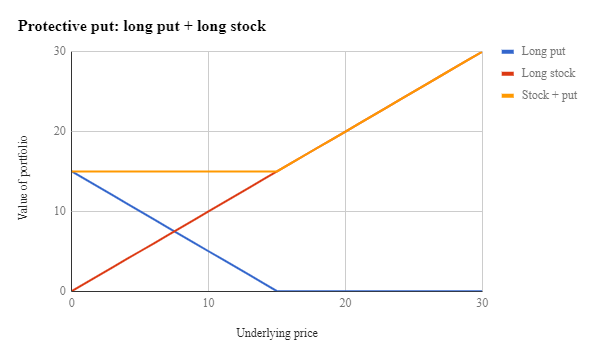

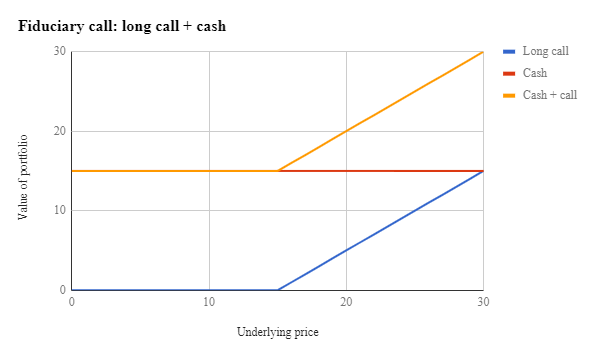

Есть еще один способ оценить такое соотношение через результативность защитного пута и фидуциарного колла того же класса Защитный пут – это длинная позиция по акции в сочетании с длинным путом.

Суть заключается в ограничении рисков при снижении стоимости акции.

Фидуциарный колл это длинный колл-опцион в комбинации с денежными средствами, равного объема страйк цене.

Такой подход позволяет инвестору иметь достаточно средств для исполнения опциона в момент его экспирации.

До этого мы рассматривали пример акций компании TCKR со страйк-ценой $15 и стоимостью $5. Однако давайте представим следующую ситуацию:

Читайте также Разница между опционами и фьючерсами

Арбитраж и соотношение пута и колла

На двух графиках ось y представляет стоимость портфеля, а не прибыль или убытки, так как мы предполагаем, что трейдеры отдают опционы.

Однако на самом деле они этого не делают и цены европейских опционов пут и колл управляются соотношение пут и колл.

В теории, если рассматривать идеальные рыночные условия, цены на европейские опционы пут и колл будут формироваться по следующей формуле:

C + PV(x) = P + S

Предположим, безрисковая ставка составляет 4% и акции TCKR торгуются по цене $10.

Мы по-прежнему не будем учитывать комиссию и предположим, что компания не выплачивает дивиденды.

При сроке экспирации в один год и цене страйк опциона $15, мы имеем следующее:

C + (15 ÷ 1.04) = P + 10

4.42 = P — C

В нашем примере, опционы пут по акциям компании TCKR должны торговаться с премией $442 по отношению к соответствующим опционам колл.

В такой ситуации, когда акции компании торгуются всего в 67% от цены страйк, бычьи коллы имеют лучшие шансы.

Предположим, все по-другому и путы торгуются по $12, а коллы по $7.

7 + 14.42 < 12 + 10

21.42 фидуциарный колл < 22 защитный пут

Когда одна сторона этого уравнения больше другой, появляется возможность для арбитража.

Можно продать более дорогую сторону уравнения и купить более дешевую для получения прибыли без риска.

На практике это значит продать пут, войти в короткую позицию по акции и купить колл, а также приобрести актив без риска.

В реальности, такие возможности для арбитражных сделок появляются на короткий срок и их сложно найти.

В дополнение, маржи, которые они предлагают, могут быть очень незначительными и в этом случае потребуется значительный объем средств для получения какого-то преимущества.

Читайте также 10 опционных стратегий, которые должен знать трейдер

Связанные термины

Колл опцион на пут опцион

Это своего рода комбинация, при которой существует опцион колл с базовым активом в виде опциона пут.

Как работает пут

Пут опцион – это контракт, дающий право, но не обязательство своему владельцу продать определенный объем базового актива по установленной цене в определенную дату.

Как работает европейский опцион

Европейский опцион может быть исполнен только в момент экспирации, но не ранее, как американский опцион. Премия по европейскому опциону ниже.

Варрант пут

Опцион пут варрант представляет собой ценную бумагу, которая дает право владельцу продать базовый актив по определенной цене на установленную дату или ранее.

Определение страйк-цены

Страйк-цена – это стоимость, по которой можно продать или купить деривативный контракт.

Как работает бычий спред пут

Это стратегия, которая используется инвестором, ожидающим скромный рост стоимости базового актива.

Возможно вам также будет интересно прочитать статьи

Объем (volume). Стратегия торговли на финансовом рынке (Форекс, бинарные опционы)

Методы анализа финансового рынка (бинарные опционы, форекс, акции)

Бинарные опционы Граница или Диапазон (Range) — описание, применение в стратегиях торговлиhttps://privatefinance.biz/binarnyie-optsionyi-granitsa-ili-diapazon-range/

Над статьями работает команда авторов, переводчиков и редактор. На сайте команда Privatefinance.biz публикует информационные статьи, обзоры, рейтинги, гайды о торговле на финансовых рынках и инвестировании, рекомендации по выбору брокера и инструментов инвестирования, актуальные новости из мира финансов.

Почта для связи с нами: [email protected]

Рекомендуемые брокеры:

| Брокер | Регуляция | Открыть счет |

|---|---|---|

| CySEC ICF IFSC ЦРФИН | Открыть счет! | |

| FCA | Открыть счет! | |

| SVGFSA | Открыть счет! |