PrivateFinance

PrivateFinance

Формула Келли и флэт как система управления капиталом

Критерий Келли широко распространен не только в торговле на финансовом рынке (Форекс, бинарные опционы), но и в сфере азартных играх.

Хотя первоначально для азартных игр и был произведен расчет оптимальной ставки по рассматриваемой формуле.

Изобрел данную весьма полезную систему управления капиталом американский математик Джон Келли в 1956 году.

Формула определяет оптимальную ставку в игре (торговля бинарными опционами тоже в некоторой степени игра).

То есть это такая ставка, которая минимизирует риски потерять все при определенном количестве сделок N, либо оптимизирует рост капитала при определенном количестве сделок N.

Многие называют данную систему управления капиталом флэтом. Флэт – это фиксированная доля ставок от торгового баланса.

Чаще всего опытные трейдеры приравнивают эту долю к 5% от своего капитала. Они не рискуют более чем 5% от торгового баланса.

Например, если на счету $200, то первоначальная ставка равна $10. Далее трейдер получает прибыль с первой ставки в размере 80% и на его балансе становится $208.

Тогда следующая ставка равна 5% от $208 или $10,4. Здесь может быть наложено ограничение со стороны брокера на дробные ставки, поэтому следующая ставка будет равна $10, то есть не больше 5% от баланса.

Но если следующая сделка будет убыточной, и на балансе останется $198, то третья ставка будет равна не $10, а $9, так как $10 – это больше чем 5% от баланса.

Именно так применяется флэт как стратегия управления капиталом большинством успешных трейдеров.

Но для большей оптимизации роста баланса (при успешной торговой стратегии, конечно) и уменьшения риска потерять его, флэт необходимо использовать вместе с критерием Келли.

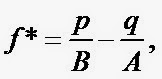

То есть фиксированную долю флэта (было 5%) необходимо рассчитывать по формуле Келли:

f* — оптимальная доля одной ставки.

p – вероятность получения прибыли. Если говорить о финансовых рынках, то это будет винрейт (Winrate) торговой стратегии – отношение количества выигрышных сделок к общему количеству сделок.

q – это вероятность получить убыток. Получается, что q=1-p.

A – возможный доход от сделки. Он всегда известен перед совершением сделки. Его можно посмотреть на торговой платформе брокера. Обычно он не ниже 65%.

B – возможный убыток от сделки. При торговле бинарными опционами в случае неверного прогнозирования цены трейдер теряет всю свою инвестицию. То есть B=1.

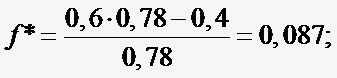

Формула Келли для торговли бинарными опционами получается еще проще:

Оптимальная ставка по критерию Келли будет равна:

Также в формуле могут использовать коэффициент от 0,2 до 0,5, умножая его на результат. Это уменьшит риски потерять все, но баланс будет расти медленнее.

Формула Келли основана на двух допущениях

- Может быть только два исхода ставки – выигрыш или проигрыш. Оптимально для торговли бинарными опционами, так как очень редко бывает, что котировка актива по завершению сделки равна котировке актива при входе в сделку. Обычно в этом случае брокеры возвращают инвестицию в сделку.

- Первоначальный торговый баланс может бесконечно дробно делится.

Есть возможность ограничения использования критерия келли в связи с минимальной ставкой на платформе брокера.

Например, на платформе 24 option минимальная ставка равна $24, а минимальный депозит — $200.

Если трейдер внес минимальный депозит $200 и высчитал критерий Келли, равный 8%, то его первоначальная ставка должна быть равна $16.

Но у него не будет возможности торговать по Келли, так как минимальная ставка — $24. Это во много раз увеличит его риски торговли. В таком случае необходимо либо менять брокера, либо вносить больший депозит.

Использования флэта и критерия Келли является наиболее стабильной системой управления капиталом.

при ней достигается медленный, но стабильной рост торгового баланса, без «американских горок», в отличие от других систем.

Читайте также Как волатильность рынка может навредить техническому анализу

Над статьями работает команда авторов, переводчиков и редактор. На сайте команда Privatefinance.biz публикует информационные статьи, обзоры, рейтинги, гайды о торговле на финансовых рынках и инвестировании, рекомендации по выбору брокера и инструментов инвестирования, актуальные новости из мира финансов.

Почта для связи с нами: [email protected]

Рекомендуемые брокеры:

| Брокер | Регуляция | Открыть счет |

|---|---|---|

| CySEC ICF IFSC ЦРФИН | Открыть счет! | |

| FCA | Открыть счет! | |

| SVGFSA | Открыть счет! |