PrivateFinance

PrivateFinance

Давайте более подробно рассмотрим лучшие железнодорожные компании, акции которых подходят для долгосрочного инвестирования

Большинство инвесторов выбирают акции железнодорожных компаний из-за того, что это относительно безопасная отрасль, которая обещает пожизненный доход от дивидендов. Технологии и мода приходят и уходят, но пока существует необходимость перевозить товары из одного пункта в другой, будут существовать и железные дороги.

Эта отрасль является спасательным кругом экономики США – настолько, что крупнейшая североамериканская железнодорожная фирма (BNSF) принадлежит не кому иному, как Уоррену Баффету и его компании Berkshire Hathaway (NYSE:BRK.B).

Традиционно американские железные дороги ведут свою деятельность таким образом, что подходят инвесторам, не склонным к риску, которые при покупке акций бизнеса со стабильным рыночным позиционированием рассчитывают на безопасность. Кроме того, если вы верите в долгосрочные перспективы американской экономики (как Уоррен Баффет), то вы, вероятно, также верите в перспективы железнодорожной отрасли.

Учитывая всё вышесказанное, в настоящее время в железнодорожной отрасли США происходят значительные преобразования. Они формируют некоторую краткосрочную волатильность акций, но при этом благоприятствуют долгосрочным перспективам роста прибыли (и дивидендов). И это отличная новость для инвесторов.

Купить лучшие акции железнодорожных компаний можно у брокера Тинькофф Инвестиции или Exante.

Источник изображения: Getty Images.

Что движет трансформацией железнодорожной отрасли

Этого никак не избежать. В настоящее время самой большой движущей силой для роста дохода в железнодорожной отрасли является так называемая модель Точно спланированных железнодорожных перевозок или ТСЖП (Precision scheduled railroading, PSR), которая была внедрена почти на всех железных дорогах I класса в Северной Америке.

Методология управления, которая применяется в данной модели, вероятно, значительно изменит инвестиционную среду. Кроме того, именно благодаря этой методологии, такие компании как Union Pacific ((NYSE:UNP), Norfolk Southern (NYSE:NSC) и Kansas City Southern (NYSE:KSU), которые относительно недавно стали сторонниками модели ТСЖП, находятся в наиболее выгодном положении из всего железнодорожного сектора.

Как следует из названия – это методология управления, которая акцентирует внимание на запуске поездов между двумя точками сети по фиксированному расписанию. Она отличается от традиционной веерной модели, когда железнодорожные вагоны прибывают на узловую станцию под управлением одного локомотива, а затем из них формируют новый состав, цепляют к новому локомотиву и отправляют в конечный пункт назначения.

Одна из ключевых характеристик модели ТСЖП заключается в том, что поезда ходят по фиксированному расписанию, и именно сотрудники отдела продаж и маркетинга должны корректировать цены таким образом, чтобы максимизировать доход от каждого вагона, а также увеличить длину поезда. Другая причина заключается в том, что в такой транспортной сети не бывает несоответствия применительно к железнодорожным вагонам, может произойти в традиционной модели веерного типа.

Таким образом, железные дороги, работающие в рамках модели ТСЖП, как правило, требуют меньше железнодорожного оборудования и могут закрывать транспортные узлы, которые больше не нужны. К преимуществам использования данной модели относят экономию затрат, сокращение времени пребывания на терминале, а также увеличение скорости движения поездов и длины поездов. Ниже вы найдёте более подробную информацию об этих показателях.

Как работает модель Точно спланированных железнодорожных перевозок

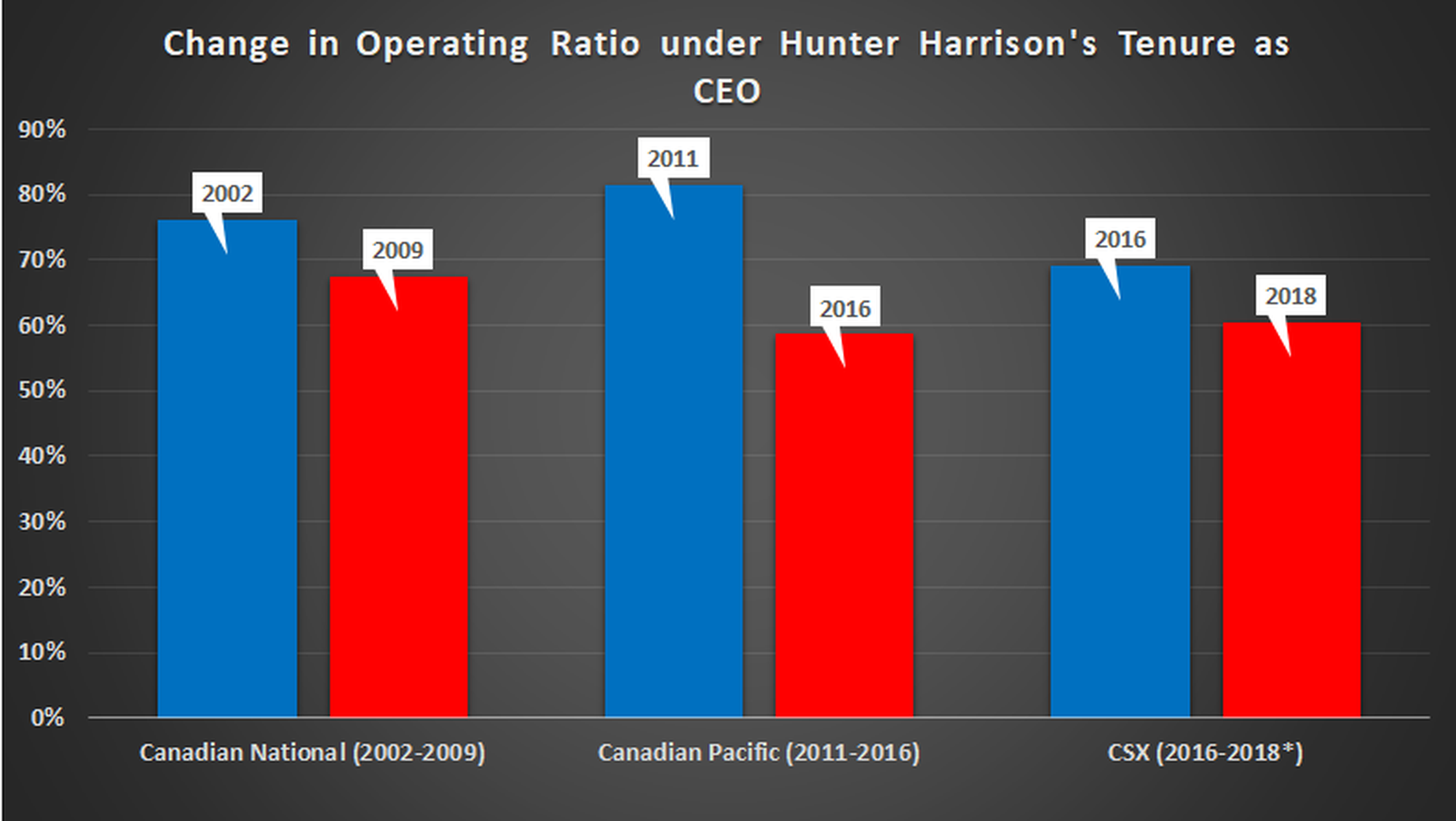

Все данные свидетельствуют о том, что модель ТСЖП, разработанная и внедренная легендарным генеральным директором Хантером Харрисоном, помогает повысить прибыльность железных дорог и эффективность использования активов.

Действительно, Харрисон добился значительного улучшения операционных коэффициентов (OR) канадской общенациональной железной дороги Canadian National Railway (NYSE:CNI) и канадской тихоокеанской железной дороги Canadian Pacific Railway (NYSE:CP) во время своего пребывания на посту генерального директора.

Операционный коэффициент – это широко используемый в железнодорожной отрасли показатель, который представляет собой расходы, разделённые на прибыль – более низкий процентный показатель лучше для финансового результата компании.

Источники данных: презентации компаний. Синие столбцы представляют операционный коэффициент за год до вступления Харрисона в должность, а красные – за последний год его пребывания в компании.

*Харрисон умер в конце 2017 г.; его планы по реализации модели ТСЖП были продолжены в 2018 г.

В результате успеха Харрисона на канадских железных дорогах и CSX (NASDAQ:CSX), почти все крупнейшие железные дороги в Северной Америке начали принимать в работу модель ТСЖП.

Хотя изменение методологии неизбежно создаст некоторые краткосрочные разногласия – не в последнюю очередь с клиентами, привыкшими к старым нормам планирования, – широкое внедрение в отрасли новой модели является достаточным доказательством того, что ТСЖП хорошо работает в долгосрочной перспективе.

В чем уникальность акций железнодорожных компаний

Мы не будем вдаваться в подробности о том, как оценивать железнодорожные акции. Проще нажать на ссылку «Как инвестировать в железнодорожные акции» и узнать, что конкретно вам нужно. Однако долгосрочные инвесторы в железнодорожную отрасль должны помнить и принять то, что доходы будут колебаться параллельно с экономикой.

Поскольку доходы железнодорожной отрасли и маржа прибыли следуют за общей экономикой, неплохо попытаться приблизительно определить, какой будет средняя маржа прибыли в течение долгосрочного цикла. В результате инвесторам стоит задуматься о главном моменте: что, если принятие модели ТСЖП приведёт к существенным положительным изменениям в прогнозах касательно долгосрочных показателей OR и, следовательно, маржи прибыли?

Другими словами, если инвесторы/аналитики предполагали, что показатели OR будут, скажем, 65% в течение цикла (то есть, 35% операционной маржи), а новое предположение состоит в том, что модель ТСЖП приведёт к среднему показателю OR 60% в течение цикла (следовательно, операционная маржа составит 40%), то это означает значительное повышение прибыльности в будущем. И это отличная новость для инвесторов.

Источник изображения: Getty Images.

Похоже, именно это и произошло. Если обратиться к приведённой выше диаграмме, то из шести основных публичных железнодорожных компаний, действовавших в период 2002-2009 гг., наиболее эффективными были канадские железные дороги Canadian National Railway с доходностью 238%.

Доходность остальных составляла в среднем 160% (если вам интересно). Аналогичным образом, доходность Canadian Pacific Railway в 120% в период 2012-2016 гг. поставила компанию на второе место в течение этого периода (Union Pacific оказалась немного лучше), а остальные 4 предприятия показали результат в среднем 80%.

Более того, компания CSX начала значительно превосходить своих коллег по операционным коэффициентам, поскольку она относительно рано для железнодорожной отрасли США внедрила в свою деятельность модель ТСЖП.

Вооружившись этим знанием, давайте разберёмся, почему три выбранные компании так привлекательны.

1. Union Pacific

Вторая по величине публичная железнодорожная компания с точки зрения доходов – немного уступающая BNSF, которая принадлежит Berkshire Hathaway – Union Pacific имеет достаточно большие амбиции.

После принятия модели ТСЖП в конце 2018 года компания стала работать над снижением операционного коэффициента ниже 61% в 2019 году, а затем ниже 60% в 2020 году с конечной целью в какой-то момент в будущем в конечном итоге достичь уровня 55%. Показатель OR Union Pacific в 2018 году составил 62,7%.

Если компания сможет достичь своих целей, у акций есть значительный потенциал роста. Мы уже видели положительное влияние модели ТСЖП на цены акций канадских железных дорог, поскольку этот процесс снизил операционные коэффициенты компаний. Вполне вероятно, что мы увидим то же самое от Union Pacific в ближайшие годы, когда система ТСЖП будет окончательно внедрена в деятельность компании.

Конечно, одно дело стремиться к более низкому операционному коэффициенту, и совсем другое – добиться его. Кроме того, инвесторы должны отметить, что, скорее всего, на операционный коэффициент будет оказываться повышающее воздействие, если экономика США будет переживать спад, и доходы Union Pacific упадут вместе с экономикой.

Кроме того, Union Pacific генерирует около 15% своих доходов от поставок угля. Данная отрасль, по-видимому, находится в долгосрочном спаде из-за сокращения использования угля в качестве источника производства электроэнергии.

Тем не менее, работа Union Pacific с относительно дешёвым в производстве углем месторождения полибитуминозных углей в бассейне реки Паудер на западе США означает, что компания, вероятно, пострадает меньше, чем железные дороги Восточного побережья, которые работают с углём с месторождения Аппалачия.

Куда стремится Union Pacific

Ключевым фактором в пользу усилий Union Pacific, связанных с улучшением операционного коэффициента, стало назначение протеже Харрисона, Джима Вены, главным исполнительным директором в январе 2019 г. Вена – опытный ветеран в реализации модели ТСЖП с 40-летним стажем в Canadian National. По данным Union Pacific, там он смог добиться «лучшего операционного коэффициента по всей североамериканской железнодорожной отрасли«.

Вена начал работать с преимуществом, так как Union Pacific генерирует очень хорошую выручку с вагона, поэтому он может сосредоточиться на повышении эффективности. Union Pacific получает значительно больше дохода с каждого вагона, чем её ключевой конкурент BNSF (который ещё не принял модель ТСЖП).

Аналогично CSX, следующей по величине железнодорожной компании, которая приняла модель ТСЖП, Union Pacific также добилась большого успеха в повышении выручки с вагона, но её операционный коэффициент не так эффективен. Похоже, у Вена есть хорошая возможность сократить расходы, чтобы вывести операционный коэффициент Union Pacific на один уровень с показателями CSX.

Железнодорожная компания |

Выручка в расчёте на один вагон |

Операционный коэффициент |

BNSF |

2110$ |

66,2% |

CSX |

1907$ |

60,3% |

Union Pacific |

2400$ |

62,7% |

Источник данных: презентации компании.

Что означает улучшение операционного коэффициента для цены акций Union Pacific

Акции железнодорожных компаний часто пользуются благосклонностью ориентированных на доход инвесторов, поскольку они обеспечивают устойчивый поток дивидендов, имея при этом очень стабильное рыночное положение. Железные дороги лежат в основе экономики страны.

И пока кому-то нужно перевозить грузы, железные дороги будут её частью. Более того, железнодорожные компании класса I фактически являются дуополиями: Union Pacific и BNSF контролируют западные две трети США, а Norfolk Southern и CSX контролируют восток. Из-за этих факторов многие инвесторы ориентируются в первую очередь на дивидендный доход и рассматривают железнодорожные акции как аналог облигаций.

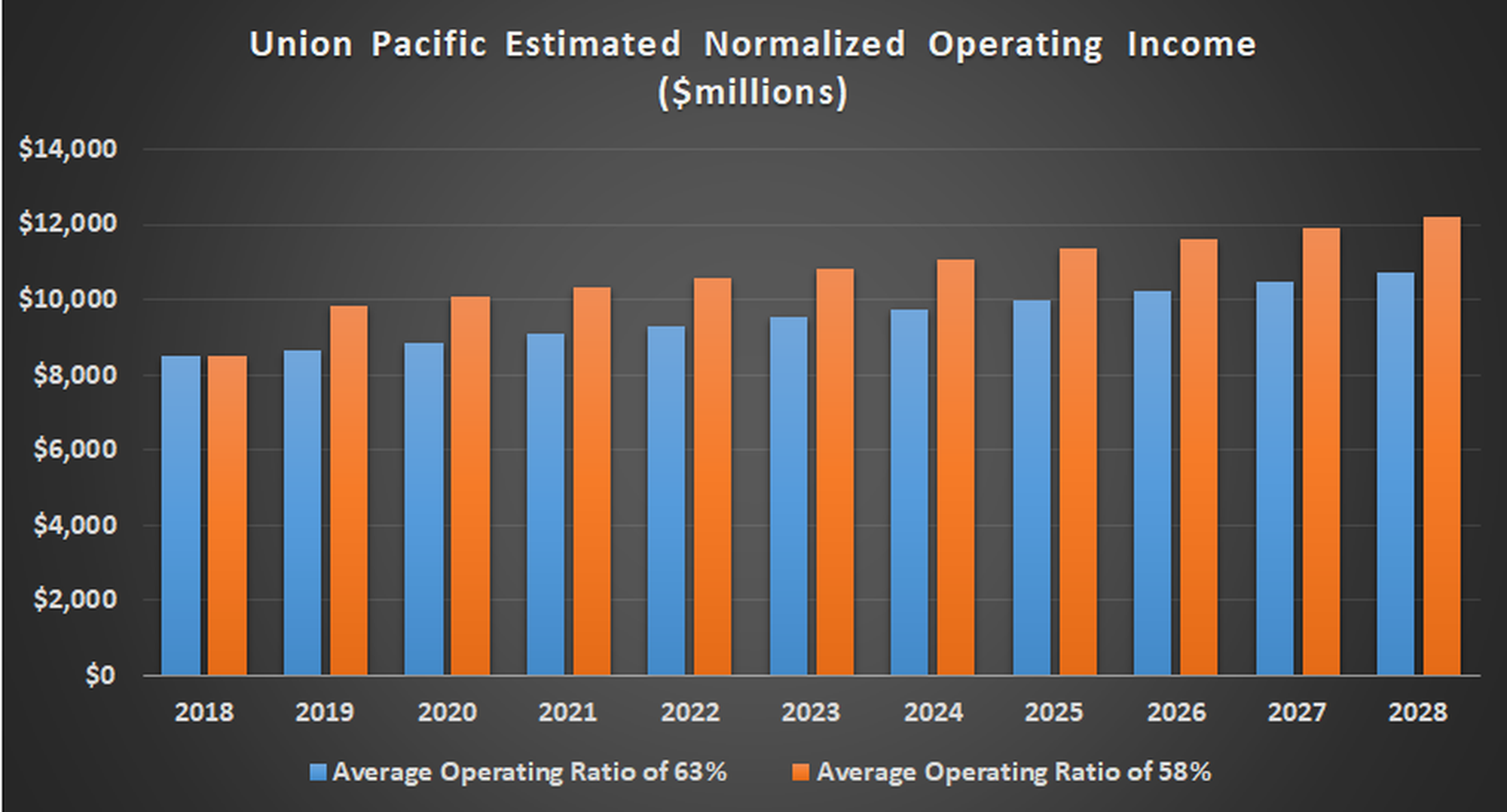

Давайте сделаем консервативное предположение, что 2018 год является циклическим максимумом для Union Pacific, и в течение следующего десятилетия доходы вернутся к годовому темпу роста в 2,4%, который наблюдался в период с 2009 по 2018 годы. В период 2009-2018 годов средний показатель OR у компании Union Pacific составил 65,7%. Компания работает над тем, чтобы снизить это значение до уровня 63-58% в течение десятилетия.

На приведённом ниже графике предполагается, что компания снизила операционный коэффициент до 60% в 2020 году (в соответствии с планом компании) и до 55% к 2028 году. Если она достигнет этих отметок, то консервативная оценка роста годовой прибыли (нормализованная с учётом цикличности доходов и показателя OR) даёт годовой темп роста прибыли (и, следовательно, дивидендов) от 2,3% до 3,7%.

Источник данных: Презентации Union Pacific. Авторский анализ. График от автора.

Учитывая всё вышесказанное, если текущая дивидендная доходность по акциям Union Pacific выше, чем доходность по десятилетним казначейским облигациям США, то у ориентированных на доход инвесторов появляются веские основания покупать акции Union Pacific и наслаждаться постоянно растущей доходностью.

2. Norfolk Southern

Как и в случае Union Pacific, основной аргумент для покупки акций работающей на востоке США железнодорожной компании Norfolk Southern заключается в том, что принятие системы ТСЖП должно привести к сокращению её операционного коэффициента в долгосрочной перспективе. Кроме того, аргументы в пользу Norfolk Southern становятся ещё сильнее, если учесть, что у компании есть возможность догнать главного конкурента в лице CSX.

Возможность выхода на уровень ключевого конкурента является важной концепцией в одной из форм стоимостного инвестирования, когда акции компании покупаются с расчётом на то, что её потенциал повысится до уровня конкурента или отраслевого эталона. Это особенно актуально в такой относительно простой отрасли, как железнодорожный транспорт, и, безусловно, в случае Norfolk Southern и CSX, двух доминирующих игроков в своих географических регионах.

В ближайшие годы у компании Norfolk Southern должна появиться хорошая возможность улучшить свой операционный коэффициент. План руководства предусматривает сокращение до 60%, тогда как в конце 2018 года сообщалось о 65,4%.

Показатели Norfolk Southern

Есть и другие моменты, в которых Norfolk Southern показывает себя лучше CSX. Как вы можете видеть ниже (на снимке от 2018 года), операционный коэффициент Norfolk Southern немного ниже, чем у главного соперника. Как уже упоминалось ранее, пребывание в терминале и скорость движения поездов являются важнейшими операционными показателями для компаний, реализующих ТСЖП.

К сожалению, железнодорожные компании предоставляют эти данные по-разному, но одним из лучших способов сравнения является использование данных, которые железные дороги класса I обязаны представлять Совету по наземным перевозкам.

Операционный показатель |

CSX |

Norfolk Southern |

Примечание |

Средняя скорость движения поезда (миль/ч) |

22,5 |

19,0 |

Чем выше, тем лучше |

Среднее время пребывания в терминале* (часов) |

20,9 |

27,8 |

Чем ниже, тем лучше |

Скорректированный операционный коэффициент |

60,3% |

65,4% |

Чем ниже, тем лучше |

*В показателе времени пребывания в терминале не учитываются вагоны в проходящих поездах. Источник данных: Совет по наземному транспорту.

Исходя из этого, Norfolk Southern имеет отличную возможность улучшить свой операционный коэффициент, по крайней мере, соперничать с CSX, хотя руководство CSX также пытается улучшить OR. Кроме того, усилия CSX по внедрению системы ТСЖП, скорее всего, вызовут кратковременные сбои, которые могут повлиять на производительность, и у Norfolk Southern появится дополнительный шанс догнать конкурента.

Как и в случае с Union Pacific, снижение операционного коэффициента приведёт к небольшому увеличению операционных доходов Norfolk Southern в течение всего цикла. Тем не менее, учитывая, что её цели в области OR являются более амбициозными, чем у Union Pacific, Norfolk Southern обладает более значительным потенциалом роста.

Как и в случае с Union Pacific стремящиеся к получению дохода инвесторы могут склониться к покупке акций Norfolk Southern, если их текущая доходность превышает доходность десятилетних казначейских облигаций.

3. Kansas City Southern

Kansas City Southern, «белая ворона» среди крупнейших железнодорожных компаний США, получает выручку в размере менее одной восьмой части выручки Union Pacific и менее четверти Norfolk Southern. Кроме того, сильная связь с трансграничной торговлей между США и Мексикой – компания имеет право эксплуатировать 3 300 миль железных дорог в Мексике – делает её ключевым способом инвестирования в будущее торговли в рамках NAFTA.

Более того, ещё не ратифицированное Соглашение между США, Мексикой и Канадой (USMCA) должно устранить неопределённость в отношении будущих торговых условий между США и Мексикой. Это хорошо, потому что создаётся рабочая основа, в рамках которой компании могут инвестировать средства по обе стороны границы, что должно способствовать развитию трансграничной торговли.

Источник изображения: Getty Images.

Однако Kansas City Southern, безусловно, не является «белой вороной» с точки зрения ТСЖП. Руководство приняло решение принять эту операционную методологию и заняться её активным внедрением в 2019 году.

Этот шаг имеет смысл отчасти из-за того, что крупнейший партнёр компании по обмену пассажирами, Union Pacific, также внедряет систему ТСЖП (как отмечалось выше), а отчасти из-за того, что Kansas City Southern нуждается в улучшении своего уровня обслуживания, а также своих операционных показателей.

Система ТСЖП – это не просто попытка улучшить итоговые показатели. Её цель также заключается в том, чтобы помочь железнодорожной компании лучше справляться с операционными проблемами, такими как случайные (и внезапные) скачки объёмов в трансграничном трафике, как было в 2018 году.

Кроме того, руководство Kansas City Southern назначило исполнительным вице-президентом по ТСЖП опытного специалиста Самеха Фахми, аналогично тому, как руководство Union Pacific назначило главным операционным директором ветерана в этой сфере Джима Вену. Фахми имеет 23-летний опыт работы в Canadian National, а также был консультантом в CSX в 2017 году, когда компания начала внедрять систему ТСЖП.

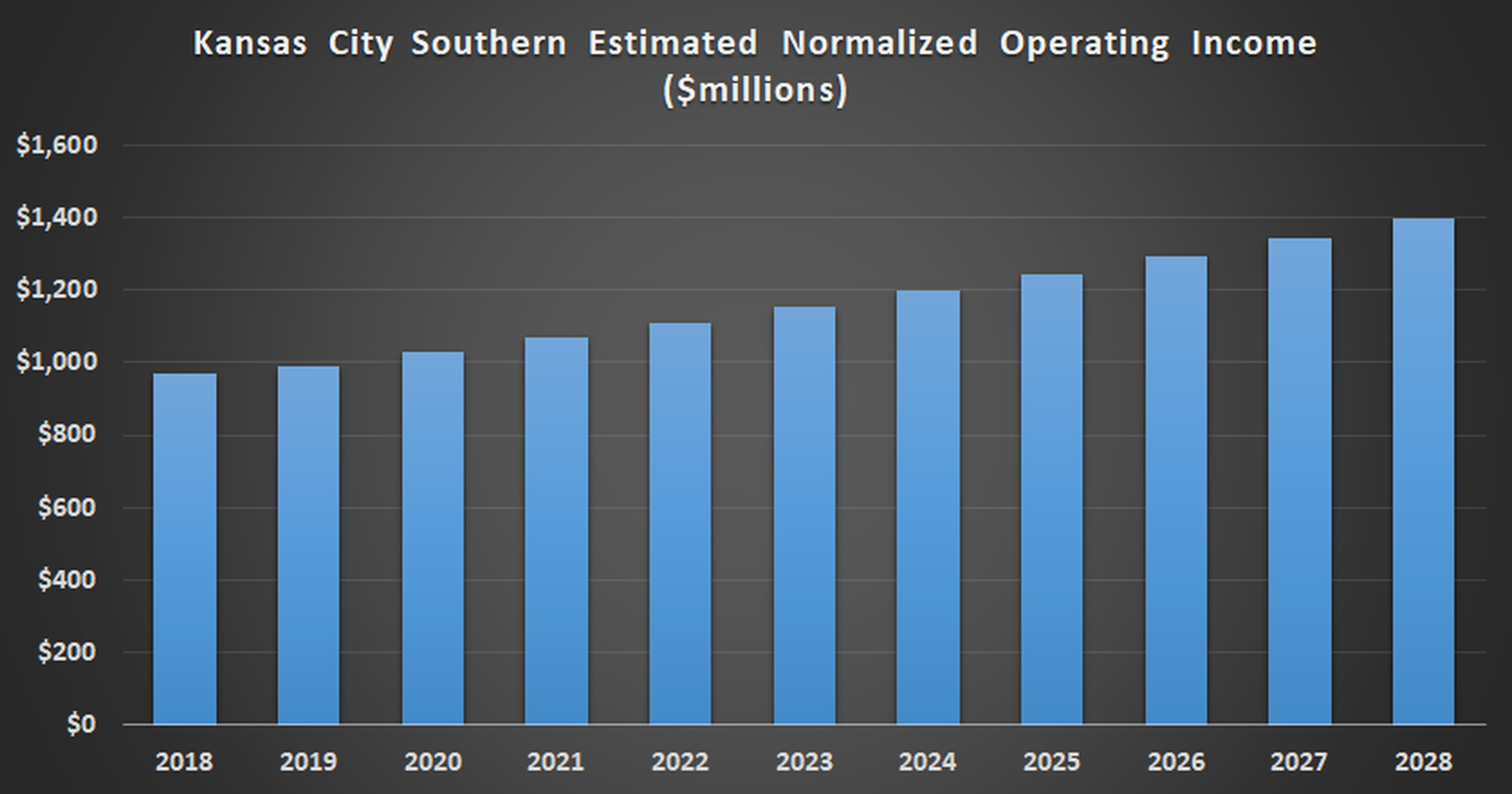

Менеджмент планирует сократить операционный коэффициент до диапазона 60-61% к 2021 году, тогда как в 2018 году скорректированный OR составляет 64,3%. Как и в случае Norfolk Southern, запланированное сокращение OR является довольно значительным. Оно также примерно соответствует усилиям Kansas City Southern, которая старается остаться самой быстрорастущей из крупных железнодорожных компаний США.

Источник данных: презентации компании. График от автора.

Kansas City Southern выигрывает от того, что получает меньше всего доходов от угля среди железнодорожных компаний США класса I. Таким образом, она относительно слабо зависит от индустрии, которая, по-видимому, находится в долгосрочном упадке.

Учитывая всё вышесказанное, если предположить, что Kansas City Southern сможет сократить свой операционный коэффициент в соответствии с ожиданиями и достигнет такого же годового темпа роста, какой был в последнем десятилетнем цикле, то у компании есть шанс в течение следующего десятилетия увеличить доходы в годовом исчислении примерно на 4%.

Это делает Kansas City Southern наиболее подходящей железнодорожной компанией для ориентированных на рост дохода инвесторов в ближайшие 10 лет.

Источник данных: презентации компании. График от автора.

Акции железнодорожных компаний, рекомендованные для покупки

В этой статье уже упоминалось, что железнодорожные акции следует рассматривать как инвестиции, похожие на облигации. Высокий запас прочности, относительно стабильное положение на рынке и история выплаты дивидендов делают их такими.

Стоит также отметить, что акции железнодорожных компаний, как правило, показывают хорошие результаты в благоприятные периоды экономического роста и падения процентных ставок, но они могут быть не очень прибыльными в условиях роста ставок, хотя это подразумевает увеличение темпов экономической экспансии, которая должна способствовать росту выручки.

Для ориентированных на дивиденды инвесторов железнодорожные акции представляют собой относительно безопасный способ получения дохода с перспективой опережающего инфляцию роста дивидендов, и только по этим причинам они являются привлекательным вариантом инвестиций. Если учесть долгосрочное увеличение маржи от инициатив, связанных с внедрением систем ТСЖП, они становятся ещё более интересными.

Над статьями работает команда авторов, переводчиков и редактор. На сайте команда Privatefinance.biz публикует информационные статьи, обзоры, рейтинги, гайды о торговле на финансовых рынках и инвестировании, рекомендации по выбору брокера и инструментов инвестирования, актуальные новости из мира финансов.

Почта для связи с нами: [email protected]

Рекомендуемые брокеры:

| Брокер | Регуляция | Открыть счет |

|---|---|---|

| CySEC ICF IFSC ЦРФИН | Открыть счет! | |

| FCA | Открыть счет! | |

| SVGFSA | Открыть счет! |