PrivateFinance

PrivateFinance

Подразумеваемая волатильность: продавать дорого и покупать дешево

Опционы, вне зависимости от того, используются ли они для хеджирования рисков, получения прибыли или левереджа по ценовым движениям акций, предоставляют определенные преимущества по сравнению с другими финансовыми инструментами.

На цену опционов, то есть премию влияние оказывает ряд факторов. Подразумеваемая волатильность – это один из главных аспектов в ценообразовании.

Успех в торговле опционами отчасти зависит от того, насколько трейдер правильно оценил подразумеваемую волатильность.

Для лучшего понимания этого параметра и того, как он влияет на стоимость опционов, определимся с основами образования цены дериватива.

Читайте также Определение понятия «Волатильность»

Основы ценообразования опционов

Премии опционов выводятся из двух основных параметров – внутренняя стоимость и время. Внутренняя стоимость является наследуемым от базового актива параметром.

Если трейдер владеет опционом колл со страйком $50 на акцию, которая торгуется на рынке по $60, это значит, что трейдер может приобрести акцию за $50 и тут же продать ее на рынке по $60.

Внутренняя стоимость в данном случае составляет $10 (то есть 60-50=10).

Единственный фактор, который влияет на внутреннюю стоимость опциона – цена базового актива и разница между ней и ценой страйк. Другие моменты при расчете не учитываются.

Рассматривая тот же пример, предположим, что цена опциона составляет $14. Это значит, что премия по опциону выше, чем его внутренняя стоимость.

И здесь уже важно обращать внимание на время. Оно также участвует в формировании премии. Временная стоимость – это период, который остается до экспирации контракта.

На этот параметр влияют многие факторы, такие как время до экспирации, цена акции, страйк-прайс и процентные ставки.

Но ни один из этих параметров не имеет такого же значения, как подразумеваемая волатильность.

Читайте также Основные характеристики колла с покрытием

Как подразумеваемая волатильность влияет на опционы

Подразумеваемая волатильность – это ожидаемая волатильность по акции на период действия опциона. По мере изменения ожиданий, премия тоже меняется.

Подразумеваемая волатильность напрямую зависит от спроса и предложения на базовый актив, а также от ожиданий рынка в отношении акции.

Если ожидания позитивные, спрос на опцион тоже растет. Подразумеваемая волатильность будет расти.

Опционы с высоким уровнем ожидаемой волатильности обычно имеют более высокую премию.

И наоборот, если рыночные ожидания ухудшаются или спрос на опцион падает, ожидаемая волатильность будет снижаться.

Опционы с низким уровнем подразумеваемой волатильности обычно стоят дешевле.

Это важно, так как рост или снижение ожидаемой волатильности определяет, насколько дорогим или дешевым будет опцион с точки зрения его временной стоимости.

Все это может в конечном итоге предопределить успех торговли опицонами.

Например, если у трейдера есть опционы с растущей подразумеваемой волатильностью, цена опционов растет.

Изменения в ожидаемой волатильности в сторону снижения могут привести к потерям. Даже если трейдер правильно определит направление цены акции.

Каждый биржевой опцион по-своему реагирует на ожидаемую волатильность.

Например, краткосрочные опционы менее чувствительны к этому параметру, а долгосрочные имеют большую временную стоимость, соответственно, они более чувствительны к предполагаемой волатильности.

Цены страйк также по-своему реагируют на ожидаемую волатильность.

Опционы со стракйом около денег более чувствительны к этой волатильности, чем опционы в деньгах или вне денег.

Чувствительность опционов к ожидаемой волатильности определяется одним из греков – вегой.

Важно помнить, что по мере приближения даты экспирации и ценовых движений акций, вега может увеличиваться или снижаться.

Это значит, что опцион может быть более или менее чувствителен к ожидаемой волатильности.

Читайте также Дельта

Как трейдеру получать преимущества от использования ожидаемой волатильности

Достаточно эффективный метод анализа ожидаемой волатильности – исследование графика. Многие платформы позволяют оценить этот параметр своими встроенными инструментами.

То есть здесь предусмотрена возможность оценки волатильности, в том числе ее средних значений. Например, есть индекс волатильности CBOE.

Она рассчитывается по опционам, которые близки к своей экспирации и находятся около денег. Расчет проводится по индексу S&P500.

Значения усредняются. Тоже самое можно рассчитать и по другим акциям, на которые предлагаются опционы.

Предполагаемая волатильность измеряется в процентах и позволяет определять, насколько он волатилен.

Например, опционы на акции General Electric менее волатильны, чем опционы на акции Apple, так как у последних этот параметр выше.

То, что можно считать низким показателем для акций Apple, будет достаточно высоким показателем для акций General Electric.

С учетом того, что у каждой акции свой диапазон волатилности, эти значения нельзя сравнивать. Ожидаемая волатильность анализируется на основе относительности.

Другими словами, после того, как трейдер определит ожидаемую волатильность по опциону, он не будет сравнивать этот параметр с другим опционом.

Дело в том, что для одного опциона относительная волатильность может быть высокой, а для другого низкой.

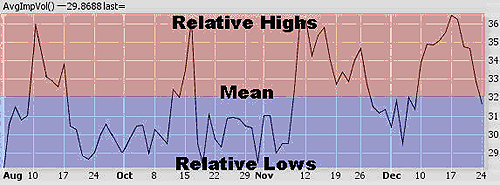

На рисунке представлен пример того, как определяется относительная подразумеваемая волатильность и ее диапазон.

Обратите внимание на пики для определения ожидаемого параметра при их высоких значениях. Также, обратите внимание на ситуации, когда относительная волатильность достаточно слабая.

Делая таким образом, трейдер может определить, когда опционы будут относительно дешевыми или относительно дорогими.

Если трейдер видит когда график достигает высоких значений, он может предположить, что волатильность упадет в будущем.

И наоборот, определив места низкой ожидаемой волатильности, можно предположить, что она будет расти.

Волатильность, как и другие показатели, циклична. Периоды высокой волатильности обычно сопровождаются периодами низкой волатильности и наоборот.

Использование относительного показателя ожидаемой волатильности, совместно с различными аналитическими инструментами, помогает инвесторам выбрать лучшие возможности для сделок.

Выбирая подходящую стратегию, важно обращать внимание на эти параметры, так как они играют ключевую роль в успехе и помогают увеличивать прибыль при минимизации рисков.

Читайте также Длинные и короткие позиции. В чём разница?

Использование волатильности для определения стратегии

Возможно вы слышали о покупке недооцененных опционов и продаже переоцененных. Несмотря на то, что их не так просто найти, это отличный метод для выбора подходящей стратегии.

От способностей грамотно определять и прогнозировать волатильности, зависит то, сможете ли вы купить дешевые опционы и продать дорогие.

Читайте также Базовые принципы прибыльности опционов

Четыре важных момента при прогнозировании ожидаемой волатильности

- Убедитесь в том, что вы можете определить, насколько высока или низка волатильность и каков ее текущий тренд. Помните, что по мере роста волатильности, опционная премия становится дороже. По мере снижения волатильности, опционная премия снижается. В момент достижения своих пиковых значений, волатильность обычно разворачивается.

- Если вы сталкиваетесь с опционами с дорогой премией, очень важно понять причины такого явления. Здесь можно обратить внимание на новости, чтобы понять, что именно вызвало такие ожидания и рост спроса на опционы. Например, в период выхода статистики по прибыли, опционная волатильность обычно растет. Также, она может меняться и в период появления слухов о слияниях или разделениях, одобрении продукции или других важных событий. Дело в том, что в такие периоды наблюдаются существенные ценовые колебания. Спрос на акции в такой период также может меняться. Помните и о том, что после наступления таких событий, волатильность обычно разворачивается.

- Если опцион торгуется с высокой волатильностью, можно рассматривать стратегии на продажу. Так как премия становится относительно дорогой, такие опционы менее привлекательны для покупки и более интересны для продажи. Подобные стратегии называются покрытый колл, голый пут, короткий стрэддл, кредитный спред.

- Если волатильность опциона находится на низких уровнях, стоит рассматривать покупки. Подобные стратегии называются покупка колла, путы, длинные стрэддлы или дебитовые спреды. Премии относительно небольшие и опционы становятся более привлекательными для покупки и менее привлекательными для продажи. Многие инвесторы используют такую возможность для покупки долгосрочных опционов и удерживают их до момента роста ожидаемой волатильности.

Читайте также Эта стратегия Goldman Sachs принесла более 100% всего за несколько дней

Выводы

В процессе выбора опционной стратегии, месяцев экспирации или цены страйк, важно обращать внимание на ожидаемую волатильность, так как она позволяет принимать лучшие торговые решения.

Важно также иметь ввиду несколько методик определения и прогнозирования этого параметра.

Эти знания помогут трейдеру избежать покупок переоцененных опционов и продаж недооцененных.

Возможно вам также будет интересно прочитать статьи

Определение спреда бабочки и его разновидности

Над статьями работает команда авторов, переводчиков и редактор. На сайте команда Privatefinance.biz публикует информационные статьи, обзоры, рейтинги, гайды о торговле на финансовых рынках и инвестировании, рекомендации по выбору брокера и инструментов инвестирования, актуальные новости из мира финансов.

Почта для связи с нами: [email protected]

Рекомендуемые брокеры:

| Брокер | Регуляция | Открыть счет |

|---|---|---|

| CySEC ICF IFSC ЦРФИН | Открыть счет! | |

| FCA | Открыть счет! | |

| SVGFSA | Открыть счет! |