Использование «греков» для понимания сути опционов

Попытки предсказать, что произойдёт при изменениях рыночных условий с ценой одного опциона или позиции, включающей в себя несколько опционов, могут быть трудным делом.

Поскольку цена опциона не всегда двигается синхронно с ценой базового актива, важно понять, какие факторы влияют на движение цены опциона и какой эффект они оказывают.

Говоря о своих позициях по опционам трейдеры часто произносят слова дельта, гамма, вега и тета.

В совокупности эти термины часто называют «греками«, и они обеспечивают возможность измерения чувствительности цены опциона к количественным факторам.

Новичкам эти термины могут показаться сложными и пугающими, но при более подробном анализе оказывается, что «греки» обозначают простые концепции, которые помогут вам лучше понять риск и потенциальное вознаграждение каждой опционной позиции.

Читайте также Разбираемся в том, как оцениваются опционы

Определяем значение «греков«

Во-первых, вы должны понять, что цифры, проведённые для каждого из «греков«, являются строго теоретическими. Это означает, что их значения выведены на основе математических моделей.

Большая часть информации, необходимой для торговли опционами, в том числе цена спроса и предложения, последняя цена, объём и открытый интерес, представляет собой фактические данные, получаемые от различных бирж и распространяемые информационным сервисом или брокерской фирмой.

Читайте также Когда нужно продавать опцион пут, а когда опцион колл?

Основные выводы

- Показатели дельта, гамма, вега и тета часто называют «греками«, и они обеспечивают возможность измерения чувствительности цены опциона к количественным факторам.

- Дельта измеряет чувствительность теоретической стоимости опциона к изменению цены базового актива.

- «Греки» позволяют увидеть, насколько чувствительна ваша позиция к изменениям цены акций, а также волатильности и времени.

Значение «греков» приходится вычислять, и их точность зависит от модели, используемой для их вычисления.

Чтобы их рассчитать, вам понадобится специализированная компьютерная программа. Большинство розничных брокеров также предоставляют эту информацию.

Естественно, вы можете изучить математические формулы и каждый раз вычислять «греков«, но, учитывая большое количество доступных вариантов и ограничения по времени, это просто нереально.

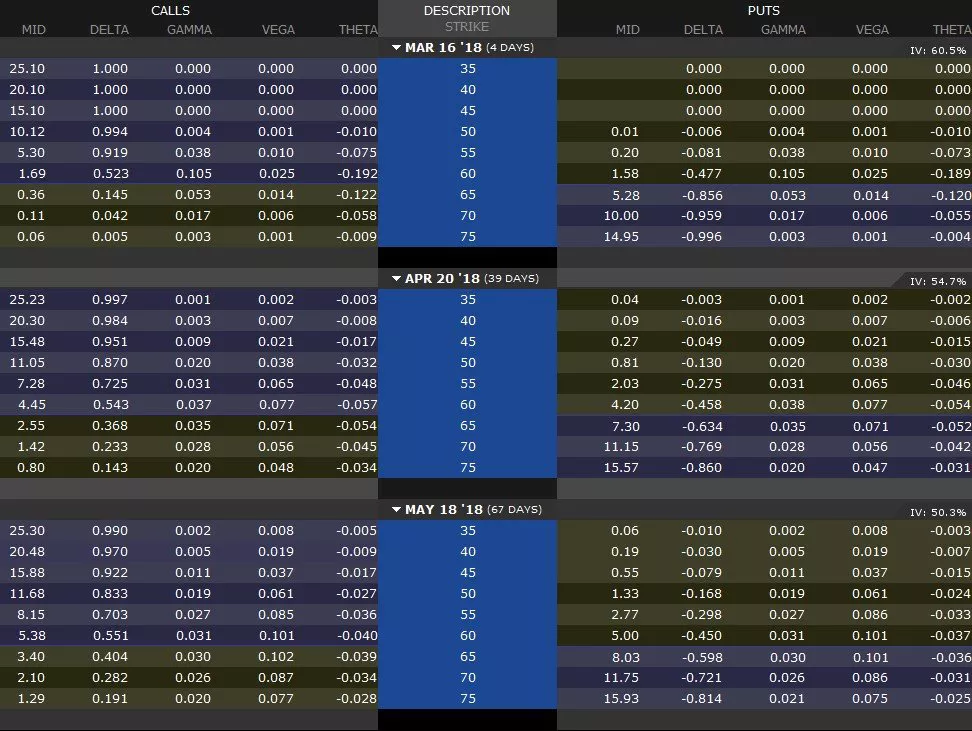

Ниже приведена таблица, на которой показано множество опционов со страйками в марте, апреле и мае 2018 года, а базовая акция в настоящее время торгуется на уровне 60$.

Она отформатирована так, чтобы показать среднерыночную цену, дельту, гамму, тету и вегу для каждого опциона.

Когда мы перейдём к рассмотрению сути каждого из «греков«, можете обратиться к этой иллюстрации, чтобы лучше разобраться в концепциях.

Читайте также Полная инструкция по опционной торговле

{kind=link}

В левой части показаны опционы колл, а в правой – опционы пут. Обратите внимание, что цены страйка показаны в середине вертикально и выделены синим цветом.

Опционы без денег (out-of-the-money) – это опционы с ценой страйка выше 60 для колл и с ценой страйка ниже 60 для пут.

У опционов в деньгах (in-the-money) цена страйка может быть от 60 и ниже для колл и от 60 и выше для пут (колонка выделена синим цветом).

По мере движения сверху вниз сроки истечения увеличиваются с марта по апрель, а затем до мая.

Фактическое количество дней, оставшихся до истечения срока действия, отображается в скобках в столбце описания в центре таблицы.

Цифры дельты, гамма, тета и вега , проведённые выше, нормализованы по доллару.

Чтобы нормализовать «греков» по доллару, нужно просто умножить их значение на мультипликатор контракта опциона.

Множитель контракта для большинства опционов на акции равен 100.

Особенности колебания значений различных «греков» по мере изменения условий зависят от того, насколько далеко находится цена страйка от фактической цены акции и сколько времени осталось до истечения срока действия опциона.

Читайте также Спред Bull Call

Изменение цены базовых акций – дельта и гамма

Дельта измеряет чувствительность теоретической стоимости опциона к изменению цены базового актива.

Обычно она представлена в виде числа в диапазоне от минус единицы до единицы и показывает, насколько должно измениться значение опциона, когда цена базовой акции поднимется на один доллар.

В качестве альтернативы дельта также может быть показана как значение от -100 до +100, чтобы показать общую чувствительность доллара к опциону со значением 1, в который входит 100 акций базового актива.

Нормализованные значения дельты выше показывают фактическую сумму в долларах, которую вы получите или потеряете.

Например, если вы владели декабрьским опционом пут со страйком 60 и дельтой -45.2, при росте цены на один доллар вы потеряли бы 45,20$.

Опционы колл имеют положительные значения дельта, а опционы пут – отрицательные.

У опционов при своих (at-the-money) значение дельта обычно близко к 50. Опционы deep-in-the-money могут иметь дельту 80 или выше, в то время как у опционов out-of-the-money она равна 20 или меньше.

При движении цены акций дельта будет меняться по мере того, как опцион уходит дальше в плюс или минус.

Когда опцион очень сильно уходит в плюс (дельта около 100), он начнет торговаться как акции, двигаясь почти синхронно с ценой базового актива.

Между тем, очень сильно упавшие опционы (far-out-of-the-money) не будут особенно заметно двигаться в абсолютном долларовом выражении.

Дельта также является очень важным числом, который следует учитывать при формировании комбинированных позиций.

Поскольку дельта является таким важным фактором, трейдеры также должны обращать внимание на то, как меняется этот показатель по мере движения цены акций.

Гамма измеряет скорость изменения дельты для каждого пункта увеличения цены базового актива.

Это ценный инструмент, который помогает прогнозировать изменения дельты опциона или позиции в целом.

Гамма имеет высокие значения у опционов at-the-money и постепенно понижается как в случае in-the-money , так и в случае out-of-the-money.

В отличие от дельты, гамма всегда позитивна как для опционов колл, так и для опционов пут.

Читайте также Определение спреда

Изменения волатильности и течение времени – тета и вега

Тета является показателем временной эрозии опциона, то есть, суммой, которую опцион теряет каждый день с течением времени.

В случае опционов at-the-money, тета увеличивается по мере приближения опциона к дате истечения срока действия.

В случае опционов in-the-money и out-of-the-money, тета уменьшается по мере приближения опциона к дате истечения срока действия.

Тета является одним из наиболее важных понятий, которые должен усвоить начинающий трейдер по опционам, потому что она объясняет влияние времени на размер премии у покупаемых или продаваемых опционов.

Чем больше проходит времени, тем меньше становится показатель эрозии для опциона.

Если вы хотите купить опцион, выгоднее приобретать более долгосрочные контракты.

Если вам нужна стратегия, которая выигрывает от временной эрозии, вам следует «шортить» краткосрочные опционы, так как в них потеря стоимости с течением времени происходит быстро.

Последним «греком«, которого мы рассмотрим, является вега. Многие люди путают показатель вега и волатильность.

Волатильность измеряет колебания базового актива. Вега измеряет чувствительность цены опциона к изменениям волатильности.

Изменение волатильности влияет на опционы пут и колл одинаково.

Увеличение волатильности приводит к увеличению цен на все опционы по активу, а снижение волатильности – к снижению стоимости всех опционов.

Тем не менее, каждый отдельный опцион имеет собственное значение вега и будет реагировать на изменения волатильности немного не так, как другие.

Влияние изменений волатильности больше для опционов at-the-money, чем для опционов in-the-money или out-of-the-money.

Хотя вега влияет на опционы пут и колл примерно аналогичным образом, на опционы колл она обычно влияет немного больше, чем на пут.

Возможно, из-за ожиданий роста рынка с течением времени, этот эффект более выражен для долгосрочных опционов, таких как LEAPS.

Читайте также Топ 5 книг для опционных трейдеров

Использование «греков» для понимания комбинированных сделок

Помимо использования «греков» на отдельных опционах, вы также можете использовать их для позиций, в которых объединяется несколько опционов.

Это поможет вам количественно оценить различные риски по каждой сделке, которую вы рассматриваете, независимо от сложности.

Поскольку опционные позиции подвержены различным рискам, и эти риски резко меняются с течением времени и с движениями рынка, инвестору нужен простой способ понять их.

Ниже представлен график риска, который показывает вероятную прибыль/убыток вертикального дебетового спреда колл, который сочетает в себе 10 длинных коллов May 60 и 10 коротких коллов May 65.

Горизонтальная ось показывает возрастание цены акций XYZ Corp слева направо, а вертикальная ось показывает прибыль/убыток позиции. В настоящее время эти акции торгуются на уровне 60,22$.

Читайте также Покрытый колл-опцион

{kind=link}

Пунктирная линия показывает позицию спреда PNL до мая, а сплошная линия показывает PNL на сегодняшний день.

Очевидно, что это бычья позиция (на самом деле, она относится к категории спредов «бычий колл«), которая размещается только в том случае, если вы ожидаете, что акции будут расти в цене.

«Греки» позволяют увидеть, насколько чувствительна ваша позиция к изменениям цены акций, а также волатильности и времени.

В примере показано движение базовой акции на 10%.

В приведённой выше таблице показано, какими будут прогнозируемые значения прибыли/убытка, а также дельта, гамма, тета и вега для позиции на 16 мая 2018 года.

Читайте также Соотношение пута и колла

Итог

«Греки» помогают вычислить важные показатели рисков опционной позиции, а также потенциальную прибыль.

Когда у вас будет чёткое понимание основ, вы сможете применять их к вашим текущим стратегиям.

Недостаточно просто знать общий размер капитала, подверженного риску в позиции по опциону.

Чтобы рассчитать вероятность того, что сделка принесёт деньги, важно уметь определять различные показатели риска.

Поскольку условия постоянно меняются, «греки» предоставляют трейдерам возможность определения того, насколько чувствительна конкретная сделка к колебаниям цен и волатильности, а также к течению времени.

Понимание сути «греков» в сочетании с важными сведениями, которые предоставляют графики рисков, может вывести вашу торговлю опционами на совершенно новый уровень.

Возможно вам также будет интересно прочитать статьи

Разница между опционами и фьючерсами

Над статьями работает команда авторов, переводчиков и редактор. На сайте команда Privatefinance.biz публикует информационные статьи, обзоры, рейтинги, гайды о торговле на финансовых рынках и инвестировании, рекомендации по выбору брокера и инструментов инвестирования, актуальные новости из мира финансов.

Почта для связи с нами: admin@privatefinance.biz