PrivateFinance

PrivateFinance

Полная инструкция по опционной торговле

Опционы некоторым трейдерам и инвесторам кажутся сложными торговыми инструментами, но на самом деле, понять их достаточно просто, если вы знаете основные моменты.

Портфели инвесторов обычно включают в себя множество классов активов. Здесь присутствуют акции, долговые бумаги, биржевые фонды и даже ПИФы.

Опционы представляют другой класс активов и если правильно распоряжаться ими, они дают ряд преимуществ по сравнению с ситуацией, когда инвестор торговал бы одними акциями и фондами.

Опционы можно приобретать как и многие другие классы активов через брокерские инвестиционные счета. Опционы действительно очень сильный и серьезный инструмент.

Они позволяют усилить позиции портфеля. Достигается это за счет того, что опционы могут использоваться для увеличения прибыли, защиты и даже левереджа.

В зависимости от ситуации, всегда можно найти тот или иной опцион, который позволяет решать определенные инвестиционные задачи.

Популярным примером использования опционов являются стратегии хеджирования, которые часто применяются для защиты от падения стоимости акций на снижающемся рынке.

Опционы также можно использовать для получения дополнительного заработка. Наконец, часто их используют исключительно в спекулятивных целях.

Читайте также Покрытый колл-опцион

Лучший способ понять опционы – следующее выражение: «Опционы предоставляют выбор». Важно понимать, что опционы, как и любые другие активы – предполагают определенные риски.

И здесь такие контракты ничем не отличаются от акций и других базовых активов. Об этих рисках должен знать каждый инвестор перед тем, как начать торговлю.

Именно по этой причине при торговле опционами через брокера можно часто видеть следующий дисклеймер:

«Торговля опционами предполагает риски и подходит не каждому. Опционная торговля может иметь спекулятивную природу и представлять значительные риски потерь для инвестора».

Читайте также Соотношение пута и колла

Опционы и деривативы

Опционы принадлежат широкой группе ценных бумаг, известных как деривативы или деривативные инструменты.

Этот термин часто ассоциируется с высокими рисками, способными существенно снизить объем инвестиций и привести к высоким потерям.

Даже Уоррен Баффет говорил про деривативы, что это оружие массового поражения. Однако, такое видение является слишком преувеличенным и далеким от реальности.

Что такое дериватив? Если обратиться к английскому языку, здесь есть такое слово, как “derive”, которое имеет множество значений, но одно из них – получать.

Деривативы получают свои цены от базовых активов. Здесь можно провести ряд интересных аналогий.

Например, вино получается из винограда, кетчуп получают из помидор, опционы на акции получаются из акций.

Итак, деривативы получаются из финансовых ценных бумаг. Соответственно, их стоимость и ценность зависит исключительно от цены других активов.

Именно это и означает в целом термин «деривативы».

Под этот термин, кстати, подпадает огромное количество ценных бумаг, таких как опционы колл и пут, фьючерсные контракты, форварды, свопы (с большим количеством разновидностей), а также ценные бумаги на базе ипотечных кредитов и многое другое.

В период кризиса 2008 года именно ипотечные ценные бумаги и определенный тип своп контрактов создали основные проблемы. Опционы не были причастны к появлению и развитию кризиса.

Читайте также Определение опциона колл

Ключевые моменты

- Опцион – это контракт, который дает право но не обязательство приобрести или продать базовый актив по определенной цене в момент экспирации или в любой момент до ее наступления.

- Опционы являются деривативами, так как они получаются на основе базовых активов и здесь же формируется их стоимость.

- Опцион колл дает владельцу право купить актив по установленной цене за определенный период времени. Опцион пут дает владельцу право продать актив по определенной цене за определенный период времени.

- Существует четыре типа участников опционного рынка – покупатели коллов, продавцы коллов, покупатели путов и продавцы путов.

- Цена по которой покупается и продается базовый актив называется страйк-прайс.

- Общая стоимость опциона называется премией. Она определяется такими факторами, как стоимость акции, цена страйк и временная стоимость, которая определяется периодом до момента экспирации.

- В стандартном опционном контракте обычно 100 акций базового актива.

- Инвесторы обычно используют опционы для получения прибыли, спекулятивных сделок или для страхования своих рисков.

- Цена опционов определяется так называемыми греками, которые позволяют оценить и понять риск, связанный с опционной торговлей.

Если вы знаете как работают опционы и как правильно использовать их, вы можете получить действительно хорошее преимущество на рынке.

Важно понимать, что опционы могут дать определенные преимущества в практически любой рыночной ситуации.

Использование опционов в качестве спекулятивного инструмента подходит не всем. Но в этом случае можно применять их без спекулятивных целей.

Даже если инвестор вовсе не хочет работать с опционами, важно понимать, как компании, в которые он инвестирует, используют эти деривативы.

Например, они могут хеджировать свои валютные риски при торговле с иностранными компаниями или предоставлять акции своим сотрудникам через опционные контракты на эти ценные бумаги.

Большинство транснациональных компаний в той или иной мере используют сегодня опционные контракты.

Читайте также Определение опциона пут

Опционы колл и пут

Опционы представляют собой один из видов деривативных ценных бумаг. Они относятся к деривативам потому что имеют связь с ценой базового актива.

Не забываем о том, что опционы дают владельцу право выбора.

Покупая опционный контракт, инвестор получает право, но не обязательство на приобретение или продажу базового актива по установленной цене на дату экспирации или в любой момент до ее наступления.

Колл-опцион дает право владельцу купить акции и опцион пут дает право владельцу продать акции.

Можно сказать, что опцион колл является своего рода первоначальным взносом для будущих целей.

Читайте также Разница между опционами и фьючерсами

Пример опциона колл

Потенциальный владелец дома видит, что инфраструктура в районе развивается.

Он может захотеть приобрести права на дом в будущем, но только в том случае, если инфраструктура достигнет определенного уровня.

Например, он может задуматься о том, будет ли здесь построена школа или нет. На решение о покупке дома может повлиять также и наличие свалки поблизости.

Все эти и другие обстоятельства могут сыграть ключевую роль в принятии решения.

Потенциальный покупатель дома получает определенные преимущества от владения опциона, который дает возможность выбора купить или нет.

Предположим, такой человек покупает опцион у застройщика на покупку дома по цене $400 000 в любой момент в течение трех лет.

Естественно, застройщик не будет предлагать такой опцион бесплатно.

Потенциальному покупателю недвижимости придется заплатить определенный первоначальный взнос за подобную возможность.

Подобный первоначальный платеж в опционах известен как премия. Это стоимость опционного контракта.

В нашем примере с покупкой опциона на дом, депозит может быть $20 000. Это та сумма, которую покупатель уплачивает застройщику.

Предположим, прошло да года, и застройщик построил дом и утвердил план застройки. По близости не предполагается установка свалки.

Покупатель дома исполняет опцион и приобретает дом по цене $400 000, как и оговорено в контракте.

Рыночная стоимость дома может вырасти в два раза до $800 000. Однако в контракте изначально стоимость дома указывалась как $400 000.

Поэтому покупатель уплачивает именно ее. А теперь представим ситуацию, что план района утверждается только по прошествии четырех лет.

Это значит, что контракт до этого времени экспирируется.

Естественно, покупатель не будет его исполнять, так как он не знает, как будет благоустраиваться район в момент экспирации.

Соответственно, он вынужден заплатить рыночную цену за дом при покупке. В обоих случаях застройщик забирает себе премию в $20 000.

Читайте также 10 опционных стратегий, которые должен знать трейдер

Пример опциона пут

Теперь рассмотрим пример опционов пут. Их можно относить к своего рода страховым полисам. Если у вас уже есть дом, то вы знакомы с процедурой покупки страховки на этот вид недвижимости.

Она необходима для защиты дома от различных повреждений. При этом, человек, который страхует свою недвижимость, выплачивает страховую премию.

Страховка, как и опцион, действует определенное время. Предположим, в нашем примере это один год.

Полис имеет свой номинал и предоставляет страховку владельцу на случай, если с домом что-то случится.

А что если вместо дома речь шла бы об акциях или других активах?

В этом случае, если инвестор хочет «застраховать» свой портфель, например, состоящий из акций индекса S&P500, он может приобрести опцион пут.

В этом случае инвестор опасается нисходящего тренда на рынке и хочет зафиксировать убыток на отметке 10% и не более.

Если индекс торгуется на отметке $2500, инвестор может приобрести опцион пут, который дает ему право продать индекс на отметке $2250, например, в любое время на протяжении двух лет.

Если в течение шести месяцев рынок падает на 20% (500 пунктов индекса), инвестор получает прибыль в 250 пунктов, так как он смог продать по цене $2250, в то время как текущая стоимость индекса составляет уже $2000.

Важно понимать, что при покупке опциона уплачивается премия.

И если рынок не падает в период действия опциона, максимальный убыток будет составлять только премию, которую потратил инвестор.

Читайте также Топ 5 книг для опционных трейдеров

Обязательства по опционам

Работая с опционами, необходимо понимать в первую очередь, что такие контракты дают права, но не обязанности купить или продать акции, или другие активы по определенной цене за определенный временной промежуток.

Для акций и большого количества опционов на фьючерсы вовсе необязательно исполнять опционные контракты, то есть пользоваться правом купить или продать акции в момент экспирации.

Однако, если у опциона есть ценность в момент экспирации, обычно, брокер автоматически исполняет такой контракт.

В нашем примере, который мы приводили выше, если индекс S&P500 стремится к нулю в момент экспирации, опцион пут, выставленный на 2250 пунктов будет стоить 2250.

В момент экспирации произойдет расчет, и инвестор получит большую прибыль посредством такой сделки хеджирования.

Важно помнить о том, что акции являются физическими активами. А теперь вернемся к нашему примеру.

Если индекс S&P500 растет до 3000, в момент экспирации такой опцион уже не будет представлять ценности, так как ожидалось падение рынка.

Самое большое, что может потерять покупатель опционов – премия. И это выглядит очень привлекательным для многих инвесторов.

Ограниченные риски позволяют покупателям опционов спокойно спать ночью и не переживать за свои вложения.

Наконец, опционные контракты всегда подразумевают наличие базового актива. Их цена получается от стоимости базового актива.

Именно поэтому такие контракты и называют деривативными.

В нашей инструкции мы в качестве примеров будет рассматривать только акции или индексы, однако помимо них, опционы могут заключаться и активно торговаться по другим категориям базовых активов, таких как долговые бумаги, иностранные валюты, сырьевые товары и даже другие деривативы.

Читайте также Введение в торговлю опционами [от экспертов]

Покупка и продажа опционов пут и колл

С опционами можно проделывать четыре операции – покупать коллы, продавать коллы, покупать путы и продавать путы.

Покупка акции – это длинная позиция. Покупка опциона колл – это потенциально длинная позиция по базовому активу.

Короткая продажа акции – это короткая позиция. Продажа голого или непокрытого опциона колл – это потенциально короткая позиция по базовому активу.

Покупка опциона пут – это потенциально короткая позиция по базовому активу.

Продажа голого или неженатого пута – это потенциально длинная позиция по базовому активу. Все эти четыре сценария важно хорошо понимать.

Те инвесторы, которые приобретают опционы, называются обычно держателями, а те, кто продают, продавцами.

Читайте также Торговля на волатильности экономических новостей в опционах

Вот несколько важных отличительных черт каждой группы

- Держатели опционов колл и пут не обязаны продавать или покупать. Они могут воспользоваться правом исполнения своих прав. Это ограничивает риски у покупателей опционов премией.

- Продавцы опционов пут и колл однако обязаны купить или продать в том случае, если опцион экспирируется в деньгах. Это значит, что продавец опционов может иметь в перспективе неограниченные риски и его потенциальные потери могут превысить премию, выплаченную по опциону при покупке.

Терминология опционной торговли

Для того, чтобы очень хорошо понимать принципы торговли опционами, необходимо владеть терминологией.

Итак, цена страйк опциона – это стоимость, по которой базовый актив может быть куплен или продан.

Это стоимость, по отношению к которой стоимость базового актива может вырасти (для опционов колл) или упасть (для опционов пут) до того, как позиция будет выполнена с прибылью.

Это может случиться как в момент экспирации, так и до него если опцион в деньгах. В нашем примере, который приводился выше, страйк-цена по опциону пут с базовым активом индексом S&P500 была 2250.

Индекс упал ниже 2250 в момент экспирации или до этого. Соответственно, опцион будет исполняться с прибылью.

Дата экспирации – это точная дата, когда завершается действие опционного контракта.

Торгуемый опцион – это опцион, который торгуется на государственной опционной бирже, такой как Чикагская опционная биржа.

Подобные опционы имеют фиксированную цену страйк и дату экспирации. Каждый торгуемый опцион представляет 100 единиц базового актива (например, акций).

Для опционов колл, позиция в деньгах означает, что цена акции находится выше страйк-прайса.

Например, акции компании АБВ со страйк-прайсом 50 и экспирацией в апреле. Если цена акции торгуется по $55, такой опцион считается в деньгах.

Опцион пут в деньгах означает, что цена акции торгуется ниже страйк-прайс.

К примеру, опцион пут с экспирацией в апреле и страйк-ценой 50. Акции компании торгуются по цене $45. Следовательно, опцион пут в деньгах.

Размер прибыли, на которую опцион превышает страйк-прайс (в обе стороны для разных опционов) называется внутренней стоимостью опциона.

Например, опцион колл с экспирацией в апреле имеет страйк-прайс 50. Акции базового актива торгуются по цене $55. Опцион имеет внутреннюю стоимость $5.

Опцион считается не в деньгах если цена базового актива остается ниже цены страйк для контрактов типа колл или выше страйк-цены для контрактов типа пут.

Опцион считается около денег когда цена базового актива находится близко или очень близко к цене страйк. Например, акции компании АБВ со страйк-ценой и экспирацией в апреле.

На них покупается опцион колл. Цена акции $45 в данном случае опцион колл будет вне денег и не будет иметь внутренней стоимости.

Если в таком же примере цена акции $55, пут опцион будет вне денег и не будет иметь внутренней стоимости.

А теперь предположим, что текущая цена акции составляет $50 и равна страйк-прайсу.

В этом случае опцион будет около денег, но также не будет иметь внутренней стоимости. Причем это относится как к контрактам пут, так и к контрактам колл.

Важно понимать, что общая стоимость опционного контракта называется премией.

Читайте также Уровни поддержки и сопротивления — определение, построение, торговая стратегия

Цена определяется несколькими факторами, которые включают в себя

- Стоимость акции.

- Цену страйк.

- Время, остающееся до экспирации контракта.

- Волатильность.

Существует также такой тип опционных контрактов, который заключается между нанимателем и сотрудником на акции компании.

Многие корпорации используют такой подход для привлечения талантливых сотрудников, особенно менеджмент.

Они похожи на обычные опционы на акции. Здесь также владелец имеет право но не обязательство купить акции компании. Однако есть и определенные различия.

Такие контракты существуют только между нанимателем и сотрудником и не продаются на биржах. Их нельзя поменять или продать другим инвесторам.

И в этом их отличие от торгуемых опционов, которые заключаются между двумя сторонами и могут свободно торговаться. Они не имеют привязки к какой-либо компании.

Читайте также Ложный пробой уровня поддержки или сопротивления. Определение и виды пробоев, как отличить, торговая стратегия

Зачем использовать опционы

Существует несколько способов торговли опционами в зависимости от конкретных целей.

Спекуляции: этот тип торговли опционами предполагает определение будущего направления цены. Трейдер может предположить, что цена акции будет расти.

Свои предположения он строит обычно на базе фундаментального или технического видов рыночного анализа.

При этом, трейдер может покупать акцию или покупать опцион колл на акцию.

Возможность спекулятивной торговли опционом колл вместо покупки акций представляет определенные преимущества для трейдеров, так как есть возможность работы с левереджем.

Опцион вне денег может стоить всего несколько долларов или даже центов в сравнении с полной ценой 100 акций.

Хеджирование: опционы были изобретены для страхования рисков. Это значит, что их основная цель – защита от рисков по разумной цене.

Здесь опционы выступают как своего рода страховые полисы. Их можно сравнить со страховкой на дом или машину, к примеру.

Только в случае с опционами, они страхуют инвестора от снижения рынка. Те, кто критикуют опционы, обычно говорят о том, что если инвестор не уверен в стоимости акций, лучше и не покупать такие акции.

Но на самом деле, есть масса подтверждений тому, что стратегии хеджирования действительно очень полезны.

Особенно актуально это для крупных институциональных инвесторов. Индивидуальные инвесторы могут также получать определенные преимущества от страхования своих рисков.

Представим, что инвестор хочет приобрести акции технологической компании. Но он также хочет урезать свои потенциальные потери.

Использование пут-опциона позволяет ограничить риск падения акций и получать прибыль в случае движения цены вверх.

Для тех, кто занимается короткими продажами, опционы колл могут быть использованы для ограничения убытков, особенно в периоды резких спадов.

Спреды: позволяют открывать две и боле позиций одновременно по тому же классу. Они комбинируют спекулятивную торговлю и хеджирование.

Но иногда они ограничивают возможности получения прибыли при росте. Такие стратегии часто очень интересны трейдерам, так как они стоят меньше в сравнении с обычной покупкой опционов.

Стратегия вертикального спреда подразумевает продажу одного опциона с целью покупки другого.

Обычно, второй опцион относится к тому же типу и той же экспирации, однако с другой ценой страйк.

Стратегия спредов показывает, насколько опционы разнообразны. Любой трейдер может сам построить систему таким образом, что он будет получать прибыль при практически любой ситуации на рынке.

Причем это касается ситуаций, когда рынок находится в боковом тренде. Чуть позже в этой инструкции мы еще расскажем о базовых спредах.

Читайте также Определение спреда

Комбинации

К комбинациям относятся сделки, в которых применяются оба типа опционов колл и пут. Существуют специальные виды комбинаций, известные как синтетические.

Суть здесь заключается в том, что трейдер создает опционную позицию как при работе с базовым активом, но без владения самим активом.

Например, если трейдер покупает опцион колл около денег и одновременно продает опцион пут около денег по акции с тем же сроком экспирации и страйк-ценой, он создает длинную позицию.

Но при этом, он не владеет самой акцией так как никогда ее не покупал. Но в данном случае, комбинация работает именно так, как если бы трейдер владел акцией.

Но почему бы трейдеру просто не купить акцию? Возможно, он не может сделать это по каким-то юридическим или регулятивным причинам.

Но трейдер может создавать синтетическую позицию с использованием опционов. Такая позиция может также оказаться полезной в том случае, если базовый актив является индексом.

Читайте также Спред Bull Call

Как работают опционы

Опцион – это возможность для трейдера участвовать в ценовых колебаниях базового актива.

Если у трейдера есть опцион колл, он может принять участие в восходящей тенденции акции даже не владея ей. Он имеет только опцион.

При оценке опционных контрактов, важно определять возможности будущих событий.

То из них, которое может произойти с наибольшей вероятностью, повышает стоимость опциона, который может оказаться прибыльным.

Например, опцион колл будет оцениваться выше в том случае, если стоимость базового актива растет. Это ключевой момент в понимании относительной стоимости опционов.

Давайте обратимся к примеру. Предположим, инвестор покупает опцион колл по акции IBM. Со страйк-ценой $200 и сроком экспирации через три месяца.

Акции компании на момент покупки торгуются на уровне $175.

Напомним, что владение опционом колл дает право но не обязательство купить 100 акций компании по цене $200 за акцию в любое время в течение трех месяцев.

Если цена акций вырастает выше $200 в любой момент в течение трех месяцев, колл-опцион становится в деньгах.

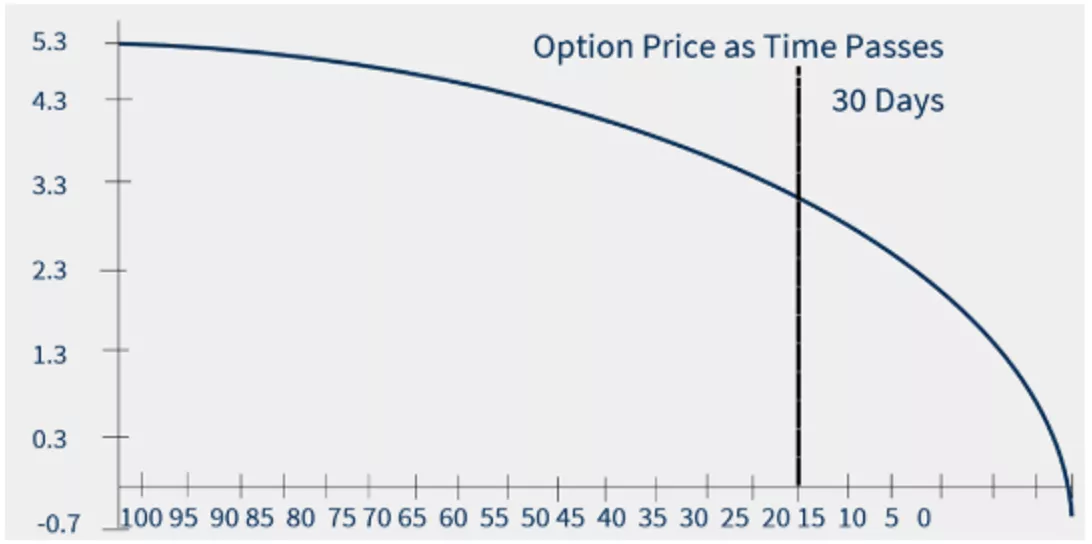

Чем меньше времени остается до экспирации, тем меньше ценность опциона. Это происходит потому, что шансы на рост базового актива снижаются, а экспирация приближается.

В этом случае опцион будет бесполезным. Если купить опцион с месячным сроком экспирации вне денег, и акция не меняется в цене, опцион будет стоить меньше с каждым днем.

Так как время учитывается в цене опциона, месячный опцион будет менее ценным, чем трехмесячный.

Дело в том, что чем больше времени остается, тем больше шансов на движение цены в сторону трейдера и, наоборот.

Соответственно, тот же опцион с тем же страйком, но сроком экспирации один год будет стоить больше, чем такой же опцион со сроком экспирации один месяц.

Эта особенность связана со временем. Тот же опцион будет стоить завтра меньше, чем сегодня если нет ценовых движений.

Вернемся к примеру с акциями IBM и сроком экспирации три месяца.

Самым важным фактором, который увеличивает стоимость опциона колл является цена акций IBM, причем то, насколько она близка к страйк-прайсу.

Чем ближе цена актива к страйк-цене, тем больше шансов, что он экспирируется в деньгах. То есть по мере роста цены базового актива, премия по опциону колл будет также расти.

И наоборот, если цена идет вниз и разница между страйком и ценой базового актива увеличивается, опцион теряет свою ценность.

Если акции компании IBM остаются на уровне $175, опцион со страйком $190 будет стоить дороже, чем опцион со страйком $200, так как шансы на то, что акции вырастут в цене до $190 выше, чем на то, что стоимость вырастет до $200.

Волатильность также увеличивает стоимость опциона. Дело в том, что ожидания толкают стоимость вверх.

Если волатильность базового актива растет, увеличивается вероятность значительного движения в обе стороны.

Причем чем выше ценовые колебания, тем больше шансы на то, что событие состоится.

Соответственно, чем выше волатильность, тем выше цена опциона. Опционная торговля и волатильность связаны таким образом.

Учитывая все вышесказанное, рассмотрим гипотетический пример. Предположим, первого мая акции компании Cory’ Tequilla Cco стоили $67.

И премия за опцион составляла $3,15 с экспирацией в июле. Страйк-прайс по опциону $70.

Общая стоимость премии по колл-контракту $315. Также стоит учитывать комиссии, но мы не рассматриваем их в примере.

На большинстве бирж США, опционы на акции предлагаются на 100 единиц актива.

Поэтому премию нужно умножать на 100 для точного определения того, сколько придется потратить на покупку опциона колл.

Цена страйк $70 означает, что если цена окажется выше этого уровня, у опциона будет внутренняя стоимость. Более того, с учетом премии, которая составляет $3,15, уровень безубытка составляет $73,15.

Предположим, что через три недели цена акции выросла до $78. Опционный контракт вырос в цене наряду со стоимостью базового актива и теперь оценивается в $8,25 за акцию.

Здесь необходимо отнять то, что уже заплачено за контракт и можно увидеть прибыль в $510. Внутренняя стоимость опциона составляет $8.

Важно понимать, что для колл-опционов, внутренняя стоимость рассчитывается как цена акции минус цена страйка. Оставшиеся $0,25 – это временная стоимость.

В этом сценарии, прибыль увеличена практически вдвое всего за три недели. Можно продать опцион колл, что означает закрыть позицию и взять прибыль.

Если, конечно, трейдер не считает, что цена продолжит расти. Допустим, трейер оставляет позицию. На момент экспирации, акции падают до $62.

Так как это меньше, чем страйк прайс, который в нашем примере составлял $70, контракт исполняется без прибыли. Так как позиции по акциям у трейдера нет, он теряет премию, уплаченную за опцион.

Читайте также Восемь лучших приложений для финансовых новостей

| Варианты исполнения опциона | |||

| 1 мая | 21 мая | Дата экспирации | |

| Цена акции | $67 | $78 | $62 |

| Цена опциона | $3.15 | $8.25 | worthless |

| Стоимость контракта | $315 | $825 | $0 |

| Прибыль/убытки | $0 | $510 | -$315 |

До этого момента мы обсуждали владельца опциона, у которого есть право покупки или продажи базового актива. Стоит отметить, что большинство опционов не исполняются.

В нашем примере, можно было получить прибыль при исполнении опциона со страйком $70 когда цена актива выросла до $78 и получить профит в $4,85 за акцию.

Можно также хранить акции, зная то, что трейдер купит их со скидкой по отношению к текущей стоимости.

Однако в большинстве случаев трейдеры предпочитают забирать прибыль через закрытие позиции.

Это значит, что владельцы опционов продают опционы на рынке, а продавцы покупают такие опционы для закрытия.

Согласно статистике СВОЕ, только порядка 10% опционов исполняются. 60% закрываются и 30% экспирируются без исполнения.

А сейчас погрузимся глубже в ценообразование опционов. В нашем примере, премия выросла с $3,15 до $8,25.

Такие изменения объясняются внутренней и внешней стоимостью, вторая известна как временная стоимость.

Внутренняя стоимость опциона в деньгах – это цена, на которую текущая стоимость актива превышает страйк по торгуемой акции.

Временная стоимость — это добавленная цена, которую инвестор должен заплатить за опцион сверх внутренней стоимости.

Это внешняя стоимость опциона. Таким образом, в нашем примере цена опциона будет следующей:

Премия = |

Внутренняя стоимость + |

Временная стоимость |

$8.25 |

$8.00 |

$0.25 |

В реальности, опционы обычно торгуются выше внутренней стоимости, так как вероятность наступления события обычно выше 0.

Даже если рост цены маловероятен. А теперь вкратце о ценообразовании опционов.

Цена контракта устанавливается рынком в зависимости от вероятной прибыли по базовому активу, как в примере выше.

Но для выставления абсолютной цены опциона, необходимо использовать модель ценообразования.

Наиболее известной является модель Блэка Скоулза Мертона, которая берет свое начало в 1970-х и за которую была присвоена Нобелевская премия.

Затем появились другие модели, такие как биноминальная или триноминальное дерево, которые используются профессиональными трейдерам.

Читайте также Как спреды могут приводить к предъявлению маржинальных требований

Типы опционов

Американский и Европейский опционы

Мы уже обсудили разницу между опционами колл и пут, а теперь посмотрим на другие способы дифференциации опционных контрактов.

Американские опционы могут исполняться в любое время до даты экспирации с момента их покупки. В примере с Cory’s Tequila Co использовался именно Американский опцион.

Большинство торгуемых опционов являются Американскими. Европейские опционы отличаются от последних тем, что они могут исполняться только в момент экспирации.

Разница между этими двумя типами опционов не имеет географической привязки. Она заключается только в исполнении.

Многие опционы на индексы относятся к Европейскому типу.

Так как возможность досрочного исполнения представляет некоторые преимущества, Американские опционы обычно имеют более высокую премию по сравнению в Европейскими.

Читайте также Осторожно, спред! Что это такое и как он может съесть ваш счет

Экспирация и ликвидность

Опционы также можно категорировать исходя из их длительности. Краткосрочные контракты обычно экспирируются в течение года.

Долгосрочные могут экспирироваться свыше года и относятся к LEAP. Они идентичны обычным опционным контрактам, но у них дольше срок жизни.

Несмотря на то, что такие контракты не доступны по некоторым акциям, они широко применяются.

Важно понимать, что такие долгосрочные опционы обычно менее ликвидны, чем краткосрочные и они вряд ли подойдут для краткосрочной работы.

Опционы можно также классифицировать исходя из даты экспирации. Классические опционы обычно экспирируются в третью пятницу каждого месяца.

Однако в связи с растущим спросом, некоторые опционы теперь исполняются каждую пятницу, в конце месяца или даже ежедневно.

Индексные опционы и контракты на индексные фонды иногда предлагают экспирацию поквартально.

Читайте также Спреды на рынке Forex и экономические новости

Биржи опционов

Опционы, торгуемые на биржах, называют торгуемыми. В США есть целый список бирж, причем как физических, так и электронных, на которых можно встретить опционы.

Для акций предлагается 15 опционных бирж.

Эти опционы также торгуются между сторонами с использованием биржи или соглашения ISDA, также известными как внебиржевая торговля опционами.

Часто, финансовые институты используют внебиржевые опционы тогда, когда по определенным событиям обычные биржевые опционы недоступны.

На этом рынке существуют маркет мейкеры. Они обеспечивают рынок ликвидностью. От них требуется обеспечение двухсторонней работы рынка.

Маркет мейкеры используют теоретические модели ценообразования.

Простые опционы колл и пут, о которых мы говорили ранее, иногда называются ванильными.

Несмотря на то, что иногда сложно понять природу опционов, ванильные на самом деле являются очень простыми.

Так как опционы предлагают множество возможностей для трейдеров, существует богатое разнообразие этих контрактов.

Если не подходят обычные опционы или внебиржевые контракты, есть также экзотические разновидности.

Экзотическими их назвали ввиду разнообразия возможностей получения прибыли. Также, подобные опционы могут иметь и другие отличия.

Например, бинарные опционы имеют простую структуру, которая подразумевает условие наступления случая выплаты.

Также существуют опционы нокаут, нокин, барьерные контракты, азиатские опционы и бермудские ценные бумаги.

Подобные опционные возможности созданы, в основном, для профессиональных трейдеров деривативами.

Читайте также О чём спред говорит трейдерам на Forex?

Как читать опционную таблицу

Торговые объемы в сфере опционов в последние годы значительно выросли. Это связано с тем, что все большее количество трейдеров признают преимущество этих видов контрактов.

Электронные торговые платформы и распространение информации оказали существенную поддержку в деле популяризации трейдинга деривативами.

Некоторые трейдеры используют опционы для спекуляций ценовыми направлениями.

Другие применяют их с целью хеджирования уже существующих или планируемых к открытию позиций.

Наконец, часть трейдеров создает уникальные позиции, которые дают преимущества, равным которым нет среди других торговых инструментов, таких как акции, индексы и даже фьючерсы.

Например, получать прибыль при торговле опционами можно даже тогда, когда цена базового актива не меняется.

Вне зависимости от целей, ключом к успеху в торговле является выбор правильного контракта или комбинации опционов, создаваемых специально для того, чтобы поддерживать требуемое соотношение рисков к прибыли.

Сегодня трейдеры опционов обычно ищут большее количество информации чем раньше.

Все больше и больше трейдеров находят сведения об опционах на сайтах онлайн.

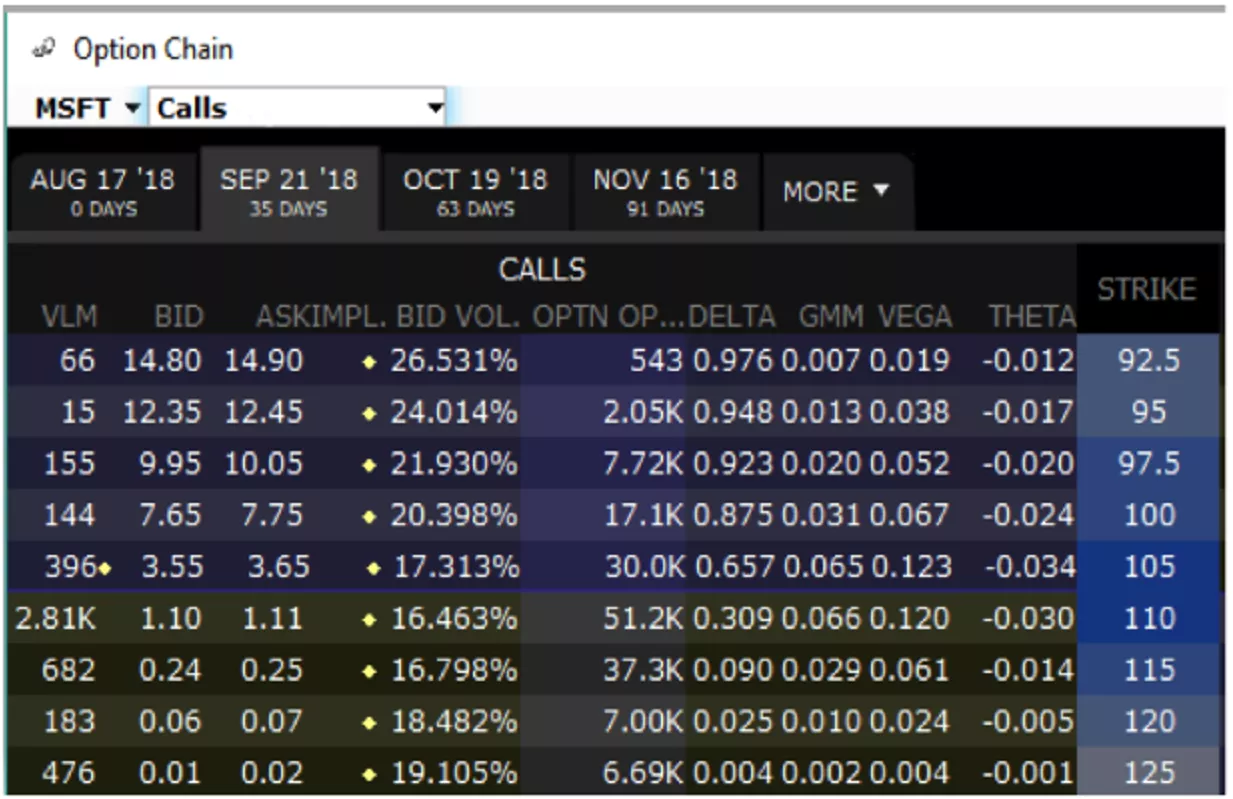

Несмотря на то, что у каждого источника информации свой формат подачи, ключевые моменты обычно включают в себя то, что показано на скриншоте ниже.

Используемые переменные часто используются большинством трейдеров опционами.

Читайте также Метод Вайкоффа или Volume Spread Analysis (VSA) – анализ спреда цены и объема спроса и предложения

Колонка 1 – объемы. Эта информация подсказывает трейдеру какое количество контрактов по определенному опциону торговалось в последнюю сессию.

Обычно, правда не всегда, имеют более низкие спреды с учетом высокой конкуренции на покупку и продажу таких контрактов.

Колонка 2 – цена бид. Этот параметр показывает последнюю цену, по которой участники хотят купить определенный опцион.

Это значит, что если бы трейдер открывал рыночный ордер в сентябре 2018 года и продавал бы опцион колл со страйком 105, он продавал бы по цене бид на уровне $3,55.

Колонка 3 – цена аск. Этот параметр говорит о последней рыночной цене, предлагаемой участниками для продажи определенного опционного контракта.

Это значит, что если трейдер открывает рыночный ордер на покупку в сентябре 2018 года по опциону колл со страком 105, покупка будет реализована по цене аск $3,65.

Спред между ценами аск и бид – это доход маркет мейкеров.

Колонка 4 – волатильность бид. Этот параметр можно рассматривать как будущую неопределенность по направлению цены и скорости ее изменения.

Давайте представим ситуацию, когда данные по прибыли компании, которые должны выйти в будущем, неизвестны. В этом случае можно ожидать роста волатильности.

Когда есть неопределенность относительно тех или иных данных, повышается вероятность роста волатильности.

Это значение рассчитывается специальной моделью ценообразования опционов Блэка Сколза.

В результате получается уровень ожидаемой в будущем волатильности включая разницу между ценой страйк и текущей стоимостью акции, безрисковую ставку, время, оставшееся до экспирации.

Чем выше потенциальная волатильность, тем чаще премия включается в стоимость опциона и наоборот.

Если у инвестора есть доступ к историческим данным по волатильности, можно определить, насколько высоким является значение внешней стоимости опциона (что хорошо при списании контракта) или насколько низким (что хорошо для покупки).

Колонка 5 – открытый интерес. Это число отражает общее количество контрактов по определенному опциону, открытые на рынке.

Открытый интерес снижается по мере закрытия открытых ранее позиций.

Колонка 6 – дельта. Этот параметр можно рассматривать как вероятность. Например, опцион с дельтой 30 имеет шансы на исполнение в пределах 30%.

Технически, дельта — это значение греков, вытекающее из модели ценообразования и представляет собой эквивалентную акции позицию для опциона.

Дельта опциона колл варьируется от 0 до 100 (а для опциона пут от 0 до -100). Характеристики соотношения риска/прибыли при удержании опциона с дельтой 50 те же, что и при удержании акций.

Шансы на исполнение в деньгах по такому опциону составляют примерно 50%. Если акция растет на один пункт, опцион получит примерно половину пункта (50%).

Причем чем дальше опцион в деньгах, тем больше позиция по контракту похожа на сами акции.

Другими словами, по мере приближения дельты к 100 (100% вероятность исполнения опциона в деньгах), опцион торгуется больше как базовый актив.

Опцион со 100 дельтой будет получать или терять один пункт за каждый пункт, на который меняется цена базового актива.

Колонка 7 – гамма. Этот параметр является своего рода скоростью движения в деньгах или вне денег. Гамма также рассматривается как движение дельты.

Гамма может ответить на вопрос о том, насколько быстро опцион приближается к тому, чтобы стать в деньгах.

То есть, гамма подсказывает, как много дельт опцион получит или потеряет если базовый актив изменится в цене на один пункт.

Например, инвестор покупает опцион колл на акции MSFT в сентябре 2018 года со страйком 105 и премией $3,65. Дельта опциона 65,7.

Другими словами, если цена акций растет в долларовом эквиваленте, опцион прибавит в цене на 65,7 центов за пункт.

Если такое случается, опцион получит 6,5 дельт (текущее значение гамма). А затем дельта растет до 72,2.

Соответственно, при каждом изменении стоимости на один пункт, опцион будет расти в цене на 72 цента примерно. Таким образом, гамма помогает измерить скоростью движения.

Колонка 7 – вега. Это греческий символ указывает на размер изменения цены опциона при изменении одного пункта цены базового актива с учетом волатильности.

Рассмотрим тот же пример, что мы рассматривали в предыдущем абзаце. Если волатильность на один пункт растет с 17,31 до 18,31%, цена опциона прибавил 12 центов.

Это наглядно демонстрирует преимущество покупки опционов с небольшой волатильностью. То есть в этом случае трейдер платит меньше премии.

Рост волатильности будет способствовать росту цены на контракт. Списывать опционы лучше при более высокой волатильности, так как за это трейдер получит больше премии.

Снижение волатильности уменьшает размер премии.

Колонка 8 – тета. Опцион теряет премию к моменту экспирации. Временной фактор очень важен, так как временная стоимость ускоряется по мере приближения к экспирации.

Когда до экспирации не остается времени, временная ценность исчезает. В этой точке опцион либо имеет внутреннюю стоимость, либо не имеет стоимости вообще.

Тета это буква греческого алфавита, которая указывает, сколько от своей стоимости потеряет опцион за период в один день.

В нашем примере, опцион будет терять три цены только за счет временного фактора и учитывая то, что остальные значения останутся без изменений.

Колонка 9 – страйк цена. Под этим параметром понимают стоимость, которую покупатель опциона должен будет выплатить для покупки или продажи базового актива если он выбирает исполнение контракта.

Также страйк это цена, по которой продавец опциона должен продать или купить базовый актив.

Таким же образом будет выглядеть и таблица для опционов пут.

Читайте также Спред между спросом и предложением на Форекс

Однако есть две важнейшие особенности, на которые мы хотели бы обратить внимание читателей

- Колл-опционы стоят дороже при более низкой цене страйка. Пут-опционы стоят дороже при более высокой цене страйк. Если рассматривать опционы колл, их стоимость снижается по мере роста страйка. Дело в том, что чем выше страйк-прайс, тем меньше шансов на то, что опцион исполнится в деньгах. Соответственно, у опционов с более высокими страйками меньше внутренней стоимости, чем у опционов с более низкой страйк-ценой.

- Что касается опционов пут, здесь все наоборот. По мере роста цены страйк, опционы пут имеют больше шансов исполниться в деньгах. Соответственно, у них больше внутренней стоимости. В данном случае, цена опциона будет расти по мере роста цены страйк.

- Для опционов колл, значение дельты позитивно и выше при более низкой цене страйк. Например, для акций по цене $30, страйк на 20 долларах при опционе колл имеет 90% дельту, в то время как колл на $40 имеет дельту, равную 10. Для опционов пут, дельта измеряется в отрицательных значениях. Например, для акции с ценой $30, пут со страйком на $20 будет иметь дельту -10, а при страйке в $40, дельта будет -90. Отрицательные значения дельты для пут позиций обусловлены тем, что они эквивалентны обычной позиции по акции. Покупка опциона пут схожа с короткой позицией по акции, отсюда и отрицательное значение дельты.

Стоит отметить, что такого рода информация ранее считалась малодоступной. Однако сегодня большой объем сведений отображается непосредственно на экране платформы.

Опционные спреды

Этот параметр является общепризнанной стратегией и включает в себя покупку и продажу опционов одного или разных типов, времени экспирации, страйк-цены.

Можно комбинировать разные опционные стратегии, известные как комбинации. В этом разделе статьи мы покажем несколько основных типов спредов и комбинаций.

Длинный колл/пут, стрэддл и стрэнгл

Самой простой опционной позицией является длинный колл или пут.

Эта позиция приносит прибыль в том случае, если цена базового актива растет (снижается), а риски нисходящего движения застрахованы и составляют только опционную премию.

Если трейдер одновременно покупает опционы колл и пут по одному страйку и с одним временем экспирации, он создает стрэддл.

Эта позиция является прибыльной в том случае, если базовый актив растет в цене или значительно падает.

Однако если цена остается стабильной, трейдер теряет премию по обоим опционам.

Инвесторы обычно используют такую стратегию если ожидают значительных ценовых движений в любом направлении.

Обычно, необходимо, чтобы цена акции вышла за пределы диапазона.

Есть также похожая стратегия получения прибыли от движений за пределы диапазона при покупке опциона колл и пут с разными страйкам и тем же временем экспирации.

Она называется стрэнгл. Здесь также ожидается значительное движение цены в любом направлении. Но такая стратегия обходится не так дорого, как стрэддл.

С другой стороны, короткие позиции по стрэддлу и стрэнглу (продажа обоих опционов) даст прибыль только в случае незначительных рыночных движений.

Спреды колл и пут, а также бабочки

Спред бычьего колла и бычий вертикальный колл-спред получаются при покупке колла и одновременной продаже другого колла с более высокой ценой страйк и одинаковым временем экспирации.

Спред является прибыльным тогда, когда базовый актив растет в цене, но восходящее движение ограничено ввиду страйка по короткому коллу.

Преимущество заключается в том, что при продаже более высокого страйка, снижается стоимость покупки более низкого.

Тоже самое касается медвежьего пут-спреда или вертикального пут-спреда. Здесь предполагается покупка пут и продажа второго пут с более низким страйком и одним из тем же временем экспирации.

Если трейдер покупает и продает опционы с разной экспирацией, такой подход известен как календарный спред или временной спред.

Бабочка состоит из опционов с тремя страйками равномерно распределенных. Причем все опционы являются одинакового типа (не важно, будь то коллы или путы) и имеют одно время экспирации.

При длинной бабочке, продается опцион со средним страйком, а опционы с пограничными страйками покупаются в соотношении 1:2:1 (купить один, продать два, купить один).

Если такое соотношение не соблюдается, это не бабочка. Пограничные страйки часто называют крыльями бабочки. А внутренний страйк ее телом.

Цена бабочки никогда не падает ниже 0. Примером может служить ситуация, когда трейдер покупает длинный колл с страйком 70, два коротких колла со страйком 75, и один длинный колл со страйком 80.

Такой же спред можно сделать также купив опцион пут со страйком 70, открыв короткие позиции по двум путам со страйком 75 и длинную позицию по путу со страйком 80.

Длинные позиции по бабочке приносят прибыль на спокойном рынке. Существуют также такие стратегии как кондор, железная бабочка и железный кондор.

Бабочка получила свое название от собственного графика прибыли и потерь.

Мы вкратце рассказали о том, как можно создать синтетическую позицию по базовому активу через опционы. Комбинирование опционных позиций с базовым активом также создает синтетический опцион.

Мы уже рассматривали на страницах нашего сайта подобный случай, когда говорили о паритете пут/колл. И приводили формулу – Цена колл-Цена пут = Цена базового актива-Цена страйк.

Если мы будем менять эту формулу, мы можем создать синтетический колл для определенной цены страйк, покупая опцион пут и базовый актив.

По похожей схеме можно создать синтетический пут, как комбинацию опциона колл и короткой позиции по базовому активу.

Можно также создавать другие стратегии и их комбинации, которые включают в себя торговлю базовым активом, в том числе коллар и риск реверсал.

Читайте также Торговля по ценовым действиям с помощью уровней поддержки/сопротивления, спроса/предложения и Фибоначчи

Риски опционов

Ценообразование опционов можно смоделировать, основываясь на таких системах, как подход Блэка-Сколза.

Соответственно, есть возможность понять и оценить многие риски, связанные с торговлей этими контрактами.

Эта особенность опционов делает их менее рискованными, чем другие классы активов. Хотя такое утверждение спорно.

Но по крайней мере, у инвестора или трейдера есть возможность оценки рисков. Всем рискам были присвоены греческие буквы. Иногда их называют просто греками.

Знакомство с греками

Дельта – это изменение в цене опциона за один пункт изменения цены базового актива. Этот параметр описывает непосредственный направленный риск.

Дельта объясняется как уровень хеджирования или уровень эквивалентной позиции в базовом активе. Позиция 100 дельта эквивалентна покупке 100 акций.

Простой способ понять опционную дельту – представить ее как вероятность, что опцион завершится в-деньгах (то есть опцион с дельтой 40 – это значит 40% вероятность того, что опцион исполнится в-деньгах).

Опционы около денег имеют дельту в районе 50. Это можно представить как ситуацию, когда инвестор покупает акцию и шансы на ее рост составляют 50%.

При этом, есть 50% того, что она может упасть в цене. Опционы в деньгах обычно имеют дельту выше 50 и опционы вне денег имеют дельту ниже 50.

По мере роста волатильности или увеличения срока экспирации, дельты могут расти.

Гамма измеряет изменения в дельте на единицу изменения в базовом активе. Этот параметр показывает, как быстро дельта будет изменяться в случае, если базовый актив изменяется на один пункт.

Это важный показатель для мониторинга, так как показывает трейдеру, на сколько увеличивается его направленный риск при движении базового актива.

Опционы около денег и близкие к экспирации имеют большую гамму. Волатильность имеет обратную связь с гаммой.

По мере роста волатильности, гамма снижается и наоборот, по мере снижения волатильности, гамма снижается.

Тета измеряет изменение в цене опциона в единицу времени и показывает, сколько теряет опцион по мере приближения экспирации.

Долгосрочные опционы теряют в цене медленнее, чем краткосрочные. Опционы недалеко от экспирации и около денег имеют более высокую тету.

В добавок, тета позитивно соотносится с волатильностью, то есть по мере роста волатильности, растет и тета.

Вега – измеряет чувствительность опциона к волатильности, представленной как изменение цены опциона в одну единицу (процент) от изменения волатильности.

Если у опциона вего составляет 2 и волатильность выросла на 1%, стоимость опциона увеличится на $20.

Опционы с большим временем до экспирации имеют более высокую вегу в сравнении с контрактами недалеко от экспирации. Опционы вокруг денег наиболее чувствительны к изменениям веги.

Ро представляет чувствительность опциона по отношению к рискам процентной ставки, то есть изменение стоимости опциона при изменении ставки на одну единицу.

Позиция с положительным ро будет сопровождаться ростом процентной ставки. При отрицательном ро, ставка падает.

Читайте также Свинг-трейдинг с шиком: торговля по тренду без стресса

Выводы

Опционы понять не так сложно, как только вы поймете основные концепции. Опционы предоставляют возможности, если правильно их использовать.

Правда, они могут нанести вред, если не знать, как они работают. В этом обучающем материале мы постарались собрать все основные понятия, полезные для начинающих трейдеров.

Читайте также Торговля по тренду с Фибоначчи

Краткие выводы

- Опцион – это контракт, дающий право покупателю (но не обязательство), купить или продать базовый актив по определенной цене до определенной даты.

- Опционы являются деривативами, так как их цена строится на основе цены базового актива.

- Опцион колл предоставляет право покупателю приобрести актив по определенной цене за определенный период времени.

- Опцион пут дает право владельцу продать актив по определенной цене в определенный период времени.

- На рынке опционов всего 4 типа участников – покупатели колл, продавцы колл, покупатели пут и продавцы пут.

- Покупатели часто называются держателями, а продажа списанием.

- Цена по которой может быть куплен или продан базовый актив называется страйком.

- Общая стоимость опциона называется премией, она определяется такими факторами, как стоимость акции и время, оставшееся до экспирации.

- Премия по опциону растет по мере того, как растут шансы экспирации контракта в деньгах.

- Стандартный опционный контракт на акции представляет собой 100 единиц базового актива.

- Инвесторы могут использовать опционы для получения прибыли, спекуляций и хеджирования рисков.

- Спреды и синтетические позиции подчеркивают разнообразие опционных контрактов.

- Различают торгуемые опционы и контракты, выдаваемые сотрудникам. Последние заключаются только между сотрудником и компанией и не предполагают участие третьей стороны.

- Основными типами опционов являются Американский и Европейский. Помимо этого, существуют внебиржевые, ванильные, экзотические и другие.

- Цена опционов определяется греками, которые позволяют оценить и понять риски по этим контрактам.

Возможно вам также будет интересно прочитать статьи

Над статьями работает команда авторов, переводчиков и редактор. На сайте команда Privatefinance.biz публикует информационные статьи, обзоры, рейтинги, гайды о торговле на финансовых рынках и инвестировании, рекомендации по выбору брокера и инструментов инвестирования, актуальные новости из мира финансов.

Почта для связи с нами: [email protected]

Рекомендуемые брокеры:

| Брокер | Регуляция | Открыть счет |

|---|---|---|

| CySEC ICF IFSC ЦРФИН | Открыть счет! | |

| FCA | Открыть счет! | |

| SVGFSA | Открыть счет! |